解开“爆款”冰淇淋的秘密。

回看今年的冰淇淋新品,咸蛋口味的冰淇淋——尤其是奥雪的双黄蛋是C位选手。

上市半年内,奥雪双黄蛋在一二线城市销量就超过了3600万支。有很多因素使得双黄蛋成为今年风头最劲冰淇淋,除了颜值高、线上线下渠道兼顾之外,最重要的原因是它咸蛋黄的口味。

本文将以奥雪为线索,分析线上冰淇淋的新口味、新品牌和消费人群。

新冰淇淋口味能撑起一个新品牌

不早不晚,辽宁营口的冰淇淋老牌奥雪踩准时间推出了这种口味的冰淇淋 。咸蛋黄口味热度在上升中:乐事 2018年8月就推出了咸蛋黄口味的薯片。快餐的咸蛋黄之风从也是在一年前开始:必胜客、肯德基和全家,先后推出了咸蛋黄口味的冰淇淋、鸡翅和小食等。

奥雪的总经理王有名告诉CBNData,他们发现“咸鸭蛋在冰淇淋还没有先例,而这种口味有比较广泛的消费基础和认知。”

咸蛋黄口味的流行也可算作复古:鸡蛋(咸蛋)味冰淇淋90年代就有,东北地区曾经流行一款“母鸡下蛋”的冰淇淋。双黄蛋受欢迎还因为它口味复合,可咸可甜。另外,它的口感也比较有层次,据说蛋黄部分还真有蛋黄的感觉,不乏流沙和颗粒的质感。

包装食品(包括冰淇淋)可以从餐饮处找灵感。第一财经商业数据中心的《2019线上冰淇淋消费洞察》发现2019年线上冰淇淋增速最快的小众口味依次是:珍珠奶茶、海盐、芝士蛋糕、玫瑰和松露口味。根据长尾理论,这些小众口味特别适合在线上销售。

其中,珍奶、芝士蛋糕和松露都是来自餐饮的灵感。消费者对奶茶的爱,从饮料延伸到了冰淇淋等的冻品。考虑到喜茶、乐乐茶等品牌自己也在推出同口味的冰淇淋,冰淇淋品牌大肆向奶茶进军就一点也不奇怪。

人们在选择冰淇淋味道时不会“口是心非”:餐饮偏好什么口味,选购冰淇淋时就会体现。 因此,线上冰淇淋市场出现的变化,在餐饮或者其他餐饮食品领域都能找到对应。

前几年的“网红”榴莲口味冰淇淋在线上出现了下降的趋势。根据报告,整个水果类的冰淇淋整体在下降。这并不令人意外,考虑到中国果汁行业从2016年开始出现销量和销售额的双下降。

复合的水果口味冰淇淋可能还有机会,比如把水果双双结合或者和其他带奶制品的口味融合。今年便利店捧红的网红冰淇淋“橙色星球”,就是复合的水果——水果加芝士让人联想到奶茶店热销的各类水果奶盖茶。

不管是奥雪还是橙色星球,我们发现新品牌能通过全新的、差异化的口味打响知名度。

除了新口味之外,我们还能在冰淇淋新产品和新品牌中发现哪些规律?

冰淇淋的新玩家都选择“触网”

双黄蛋的母公司及生产方,辽宁营口的奥雪在2019年年初在天猫开了旗舰店,正式“触网”了。它是进入天猫的众多品牌之一。2018年线上冰淇淋品牌仅有60余家,而2019年这一数字已增加到140多家。

联合利华旗下的冰淇淋品牌(包括和路雪、梦龙和Grom等)也是今年开了天猫店。之前只有经销商在淘宝销售联合利华的冰淇淋。7月,雀巢旗下的高端意式冰淇淋安缇亚朵选择通过开设天猫店进入中国市场。雀巢透露其大众化品牌五羊很快也要开电商了。伊利今年推出了冰淇淋新品牌 NOC 须尽欢,它的主战场在线上。

作为一种门槛不高的食品种类,从其他品类跨界而来的玩家不少:卖蛋糕的好利来、21cake都在近两年开始卖冰淇淋。卖燕麦奶的瑞典品牌 Oatly 把推出不久的冰淇淋产品带到了中国。对于这些主业稳固、不乏认知度的品牌来说,电商是成本较低的尝试新品类的渠道。

除了这些传统冰淇淋大户之外,新玩家也层出不穷。自2015年来,至少有6家的新兴冰淇淋品牌获得了融资。它们的融资规模不大,在千万级别以下。相比于大公司或老玩家,冰淇淋新玩家获得投资人青睐并不容易。

电商也是这些新品牌的选择,比如在上海、杭州和成都开了线门下店的中高端品牌Pree。延展到线上后,它能突破门店地域限制(比如能销往北京等还未开店的城市),有机会扩大生产和销售的规模。

物流成本如此高,冰淇淋为什么还要做电商?

新品牌冰淇淋选择触电。那么经典品牌呢?

中街、马迭尔等传统品牌都在2016年“触网”。电商是它们走出东北的路径之一。中街推出了主打“无添加”的中高端产品线“中街1946”,价格在10-20元。马迭尔也升级了,有了包装和榴莲等新口味。线上线下齐发后,这些“老字号”重现生机。

和其他品类(尤其是食品)一样,做电商后,冰淇淋能帮助品牌突破销售地域,更精准地找到目标消费者。

冰淇淋在线上可以做长尾市场,联合利华的Grom、雀巢的安缇亚朵都是高溢价(因为是进口)、瞄准小众人群的产品。雀巢安缇亚朵的负责人说:“天猫的流量上、转化上,更加精准找到我们的消费者是什么样的人。”他们的竞争对手哈根达斯在 2014 年就进入了天猫。

当然,并不是高端冰淇淋才和电商有缘。奥雪的总经理王有名告诉CBNData,他们打算未来在电商出售小众和个性化的产品,和线下渠道区分开来。

但冰淇淋做电商还是有不少掣肘因素:首要的一点是,线上冰淇淋消费门槛高。不管是高端品牌还是中低端品牌,在售的产品均价在100元左右(甚至更高),一般是多批量销售。也就是说,你得一次买12支左右。如果是尝试新品,大多数消费者可能不会愿意一次花百多块买十多支。毕竟,这和在街边便利店买一支冰淇淋相比,试错成本高太多了。

运输成本让冰淇淋电商没办法小量、低单价做生意。据新京报调查,要保证冰淇淋24小时内不化,浙沪商家发本地区150元左右冰淇淋需要干冰1kg,干冰自身成本算上运费就要40元左右了。而同样重量的冰淇淋发北京需2kg干冰,加上运费实际成本至少要60元。这还是商家自己包装和保温,走常规快递的成本;走顺丰的冷链的话,价格就更高了。

谁在线上买冰淇淋?

线上下一单冰淇淋,一买就是好几百,十多支。不过在天猫 618 活动上线一小时内,这个数字攀升到了75万。是谁在线上买冰淇淋?

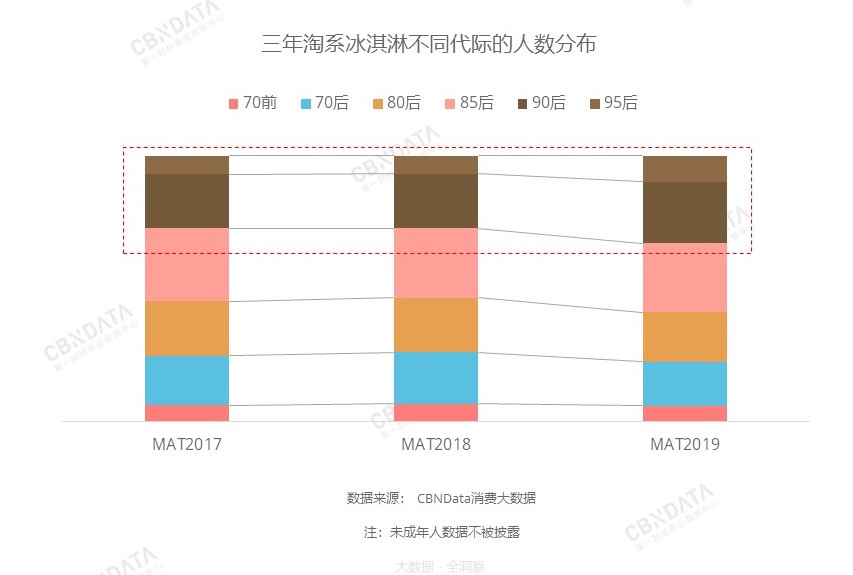

电商冰淇淋价格和量决定了消费者主要是家庭。第一财经商业数据中心的《2019线上冰淇淋消费洞察》发现虽然90后及95后群体已占整体线上冰淇淋消费人数的三成,但消费力最强的依旧是70后至85后。他们更有可能给全家——尤其是家中的小朋友买冰淇淋。

从地域来看,江浙沪以及安徽和湖南喜欢夏季囤货;寒冷的东北地区,消费者反而喜欢冬季囤货。暖气很大程度上决定了这个差异。但整体而言,华东和华南地区的消费者可能会变得越来越像东北消费者——反季也吃冰淇淋,因为冰淇淋整体有零食化的趋势,根据英敏特2017年的调查:49%的中国城市消费者将冰淇淋当作是在家休闲时的零食,39%作为在家饭后的甜品——2015年这两个数字还分别只有39%和28%。

电商适合囤货,而线下有更分散的消费触点和机会。

从线上走红、起家的冰淇淋最终总还是要回归到线下。毕竟冰淇淋是一种随机性强、情绪化消费的产品——心情好想吃,心情不好也想吃,可能只是看到了也要吃。线下渠道很重要。这大概是钟薛高推出了专攻线下渠道的“李大橘”的原因。

钟薛高的创始人兼 CEO 林盛告诉CBNData,他们当前最大的挑战就是线上消费冰淇淋的门槛高。他计划增加线下店,便于消费者尝试和体验产品。“让线上成为消费者安安心心囤货的场景。”

而这几年成功的网红冰淇淋,基本上都是兼顾了线上和线下。2018年的“椰子灰”冰淇淋(它的背后是江西天凯乐食品)在抖音走红,但如果没有线下广泛的铺货,可能也不会成功。被李佳琦“推荐”的橙色星球除了在便利店广泛铺货之外,在网络媒体上也很活跃,也开设了天猫店。

奥雪的双黄蛋在小红书、抖音上都产生不少声量。王有名说他们并没有投入资金做社交媒体营销,这些都是网友自发的口碑。虽然做电商才3个月,现在奥雪天猫店的销售额累计达到了500万左右。

2019年的夏季正在进入尾声,但网购场景、反季节消费和双11等大促的到来,让冰淇淋的“旺季”得以延续。今年还会不会出现新的行业黑马呢?

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)