糖税的实行极大的促进了无糖汽水在欧美的销量激增。

根据卫计委18年的统计数据显示,中国的糖尿病人口已经达到了1.14亿,糖尿病患病率达到了11.6%。WHO预估全球的糖尿病人口接近4.22亿人,比40年前增长了4倍。

欧美国家通过征收糖税来控制食品饮料中的糖添加量。从最早的1920年挪威开始,到新近加入的英国。各个国家都开始重视过量的糖分摄入而导致的健康问题使医疗资源不堪重负。

墨西哥是消费汽水的大国,他们的传统食物Taco(玉米卷饼),在当地人看来一定要和汽水一起食用。汽水文化也造成了墨西哥非传染性疾病——比如糖尿病和心血管疾病的激增。WHO在2010到2014年的调查发现,墨西哥成年人糖尿病流行率从10.2%上升至10.7%,在经济合作组织的34个成员国中是最高的。墨西哥在2015年开始实施糖税,每升汽水收取1比索($0.06 约合0.42元人民币)。低收入人群对汽水的购买量下降了9%,预计到2050年可以避免40万糖尿病人口。

英国在2018年公布的糖税税率更高,含糖量超过5 g/100 mL的汽水收取每升约1.6元人民币,若超过8 g/100 mL则收取每升约2.1元人民币。

糖税的收取使得汽水供应商们将原先的无糖汽水系列摆上货架。中国目前还没有糖税的收取,但是根据各个国家的趋势,以及糖税对于民众医疗健康的帮助,也不排除立法收税的可能性。

01. 百事可乐、可口可乐无糖饮料品牌布局

作为饮料界的两大巨头,可口可乐和百事可乐在无糖碳酸饮料领域一直处于标杆地位。

可口可乐的主力无糖碳酸饮料品牌,包括零糖雪碧,零糖可乐,零糖芬达,健怡可乐(Diet Coke),运动能量饮料零度魔爪,可乐纤维+,雪碧纤维+以及无糖气泡水品牌怡泉(Schweppes)。

可口可乐在阿斯巴甜受到质疑后,试图推出别的低糖或者无糖系列来填补健怡可乐的销量下滑造成的收益损失。健怡可乐诞生于1982年作为完全不同的配方对标当时的新兴雅皮士群体,而零糖可乐作为传统可乐的替代品,口感和甜度更接近传统可乐。为了更好的打造零糖品牌,可乐将原有的零度可乐在2017年下架。2013年,可口可乐还曾经推出Life系列,以甜菊糖为主要甜味剂,但是因为其还含有一定量的糖,所以在英国和澳大利亚市场没有获得成功也匆匆下架。但是作为低卡路里产品健怡可乐却一直受到消费者欢迎,在美国市场健怡甚至有过超过百事成为第二大汽水品牌。

百事可乐的无糖阵容略有不同,包括了无糖七喜,轻怡百事,极度百事(Pepsi Max),运动能量饮料无糖激浪(Mountain dew),新无糖气泡品牌Bubly以及无糖果汁汽水Izze。

轻怡百事在1964年推出,主打无糖概念。百事极度品牌则在1993年在英国推出,但是直到2006年才进入到美国市场,而后在2016年为了加大对无糖概念的宣传,将美国市场的Max产品改名为Pepsi Zero Sugar,但是其诞生地英国依旧保留极度品牌。百事极度可乐在2009年进入到中国市场,但是销量平平。

02. 糖税促进欧美市场无糖汽水发展

美国在2017年开始在西雅图实施糖税政策,现在有11个城市实行了糖税政策,并且各州之间的税率不一。

JAMA期刊的一篇文章指出,糖税的实施有效的降低了消费者对于传统高糖量饮料的需求,而转向了低糖的产品,对公共卫生健康有潜在的巨大影响力。但是时代周刊也指出,即使实行糖税,美国仍然有大量的消费者选择传统的汽水产品。

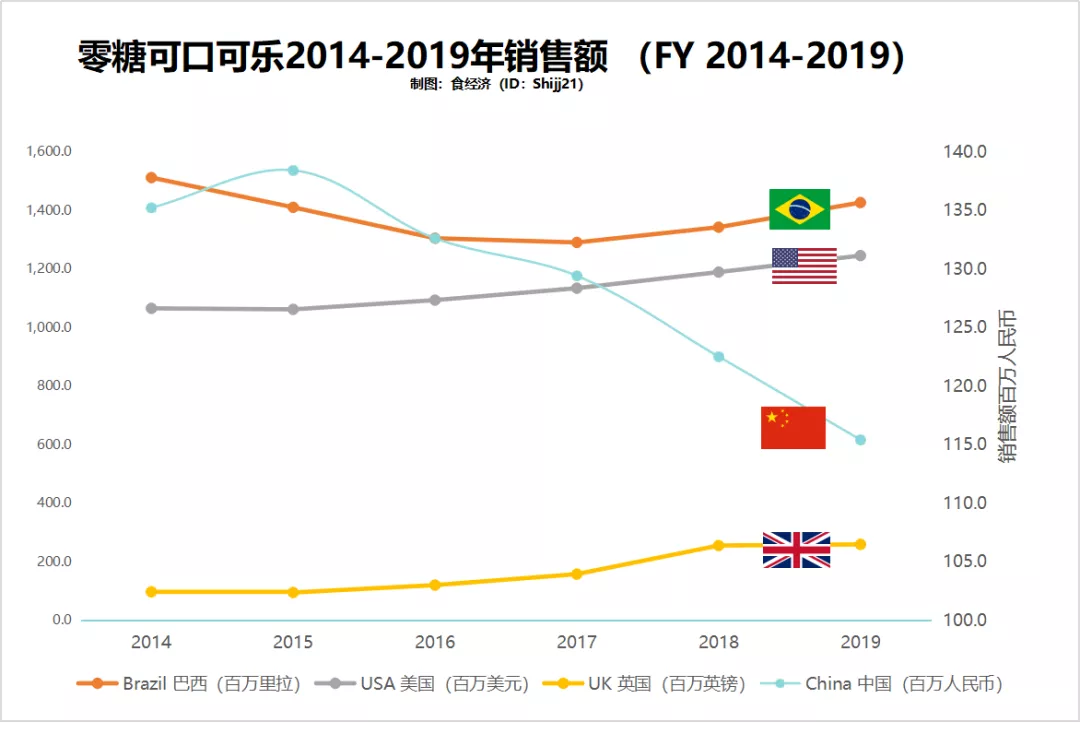

根据近期欧睿的数据显示,零糖可口可乐在美国的销量增量在2016年前并不明显,但是在2016年的糖税实行后,销量开始增加。同样的,2018年,英国开始实行糖税政策后,可口可乐公司开始大量的推广其零糖可乐系列,使得其在英国的销量飙升。

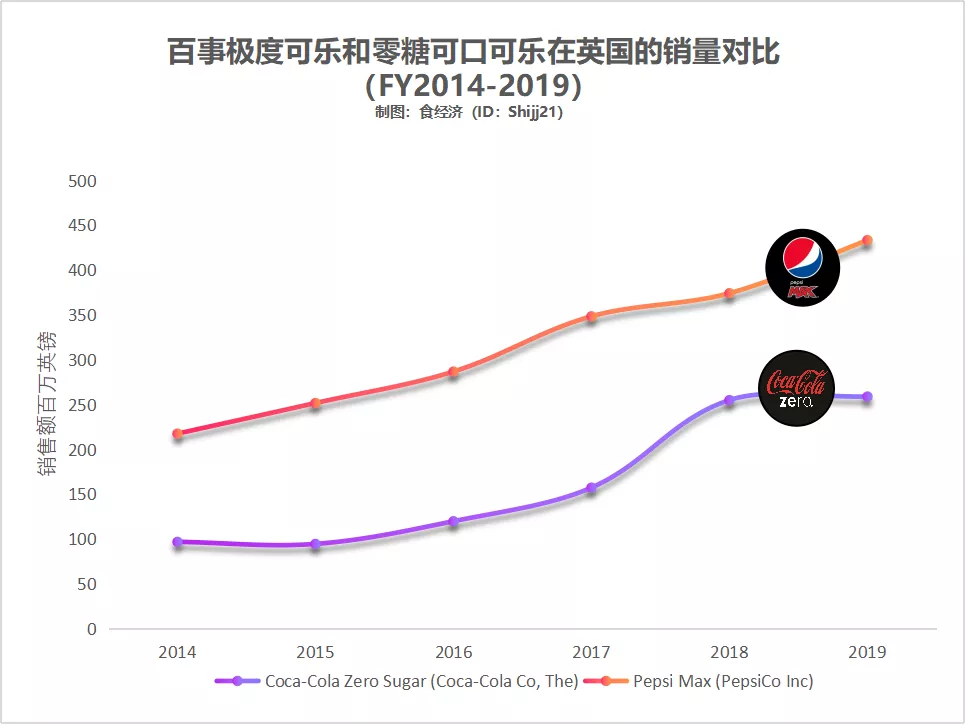

老对手百事可乐,Max极度系列深耕英国市场多年,已经确立了自己无糖可乐在英国的地位。

百事可乐极度系列在2014就已经达到了2.18亿英镑约合现价人民币19.8亿元,而当时的可口可乐零度系列只有区区9000多万英镑。而在英国宣布糖税后的一年,可口可乐零糖系列销售额突破了2.5亿英镑,百事的极度系列达到了4.33亿英镑。

根据数据显示,美国去年的汽水销售量(升)下降了接近1%。其中普通传统可乐的下降最为明显达到了1.7%,而低卡可乐的销售量没有明显增加,传统的柠檬汽水(雪碧、七喜)也有1.3%的降幅。可见健康饮料的推广对传统的汽水的威胁在不断加大。在大部分汽水在美国下降的同时,生姜汽水和汤力水的销售量却有着显著的提高,特别是生姜汽水,涨幅达到了3.8%。无糖的需求也增加了低卡低糖的品牌占有率增加,健怡的2019年美国汽水销量占有率达到了7%落后于激浪排到了第四位,百事轻怡则占到了4%,它之后是可口可乐的零糖系列占了3%。轻怡激浪甚至占有率超过了芬达达到了2.8%。

种种迹象表明,糖税的实行极大的促进了无糖汽水在美国和英国的销量激增。

03. 无糖汽水在中国的表现不及欧美市场

中国的汽水市场起步较晚,虽然1927年,可口可乐就出现在街头,但是进入新中国后,随着中美重新建交,1979年可口可乐进入中国市场。百事可乐也在1981年随之而来。

中国市场和拉美还有欧美市场不同的是,可乐汽水作为舶来品,并没有很快的转化为日常的刚需饮品。这也面对要和很多其他饮料,例如果汁,凉茶去争夺一个更大的市场。同时,中国的餐饮文化中,高糖的食品一直不属于主流位置,直到改革开放后,不断西方的文化流入,新一代的消费者越来越接受糖所带来的幸福感,消费糖量不断上升。传统的可乐依然是消费的主力军。而上图所示,零糖可乐在中国市场节节败退,销量不断下滑和其他汽水主要市场的趋势相反。

数据显示,中国汽水市场一直保持着3%左右的增速。普通可乐的增速在3%左右,而低卡低糖汽水的增速为12%,可见消费者依然对无糖或者低糖产品感兴趣,但是总销售额并不突出。

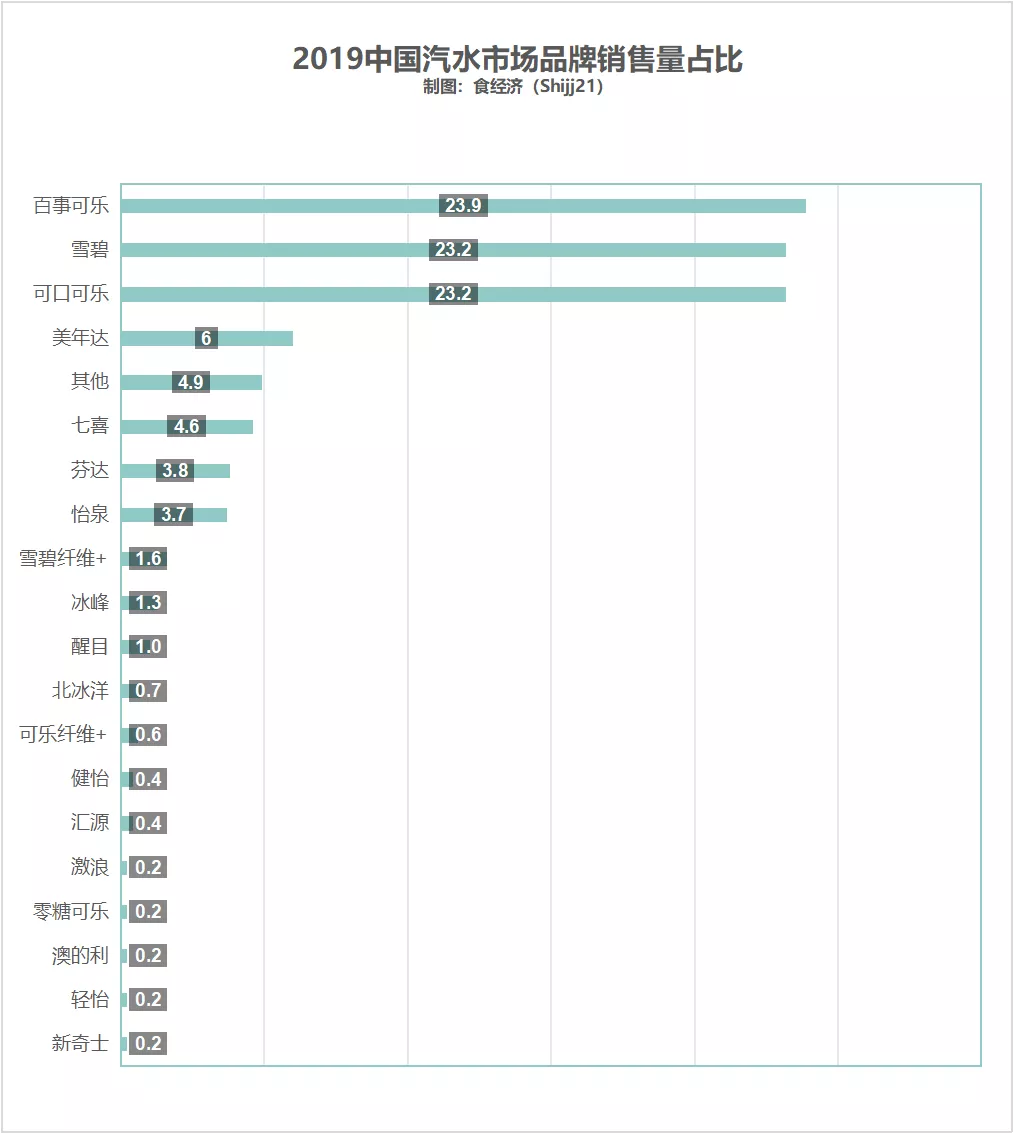

根据中国汽水主要品牌的占比我们可以看出,前十中怡泉和雪碧纤维+系列占比最高。纤维+作为一种新的汽水概念在2017年在日本限量推出,却风靡了整个亚洲。添加了膳食纤维的概念使得可口可乐原本在无糖领域的摸索,在亚洲打开了新的局面。无糖无负担的概念深受女性消费者的亲睐。

但是该数据没有加入最近的网红品牌元气森林,元气森林的调味气泡水,主打无糖健康的概念,深得消费者的支持。元气森林选择的甜味剂和传统汽水品牌不同,赤藓糖醇虽然成本比阿斯巴甜以及蔗糖素高出不少,同时选择白桃,卡曼橘以及青瓜作为主要味道,加深了对健康的概念,虽然对比健怡以及零糖要贵出不少,还是招揽了很多拥趸。

04. 可乐们的未来

碳酸饮料是可口可乐和百事可乐(不包括包装食品类)的立命之本,它的销售额占据了百事可乐的接近60%以及可口可乐的70%。虽然其他产品的销售额在不断增加,但是传统汽水需求的缩水以及糖税在不同市场的增加,也极大的刺激了可口可乐和百事可乐将无糖饮料作为产品研发的第一需求。

面对传统市场的增速放缓,以及新兴市场的与不断涌现的新产品短兵相接,作为巨头的可口可乐和百事可乐也在寻求自己的方向。在亚洲市场,可口可乐纤维+系列着实在2018年火了一把,并且在2019年不断扩大自己的销售额以及影响力。不管对于百事还是可口可乐来说,中国市场虽然大,但是急速扩张的时期已经过去,根据欧睿的报告显示,中国市场的增长已经排不进可口可乐以及百事可乐最快增长市场的前十名。

可口可乐希望能延续纤维+系列的成功经验,在亚洲推出更多新颖的产品以适应不断改变的消费者的胃口,从复古包装的威士忌+可乐系列到去年9月份在日本推出的苹果味可乐,都想继续能在碳酸市场摸索新的方向。对于可口可乐来说,非可乐的汽水在中国的销量占到了60%。不同的是,在中国,百事可乐在可乐汽水的销量占据了多数。

05. 结语

如何更好的推广自己的无糖快乐水,是两大巨头如何能在中国收获更多的关键,面对本土品牌汉口二厂、北冰洋以及元气森林们的围追堵截,开发出更适合中国和亚洲市场的产品至关重要。对于消费者而言,可口可乐的纤维+系列做到了,现在压力来到了百事这里。

小编个人觉得百事的Bubly和Izze在包装和品牌设计上都很深得人心,网上也有不少求代理的帖子,希望能早日在货架上遇见。

本文封面图来源:微博@可口可乐

本文转载自食经济(ID:shijj21),已获授权,版权归食经济所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)