新能源汽车举步维艰。

在新能源汽车这样的朝阳产业里,拿到无数融资的明星玩家们却有些诸事不顺。

6月14日下午,一辆蔚来ES8在湖北武汉自燃,这是蔚来汽车在近两个月烧起来的第三把火,烧掉市场上一大波信心后,市值下探得令人心疼。6月11日,美国加州的计算机历史博物馆里,马斯克在特斯拉2019年度股东大会上又一次经受“拷问”,扔到脸上的全是犀利问题。

6月25日后,还不成熟的国内新能源造车势力将正式迎来补贴滑坡。业内悲观情绪颇为浓厚,一众新能源车要么得涨价,要么进一步缩减利润空间,一不小心就会成为潮退之后裸泳的那一只猪。

DT君并不太懂电池自燃、续航等硬核技术问题,但看数据还算在行,于是试图从相关行业与明星企业财报数据中抽丝剥茧,以帮助我们对“高大上”的新能源汽车行业多一些理解。本文试图借助数据讲清楚三个问题:特斯拉正面临怎样的困境?新能源汽车风光背后到底是一门什么生意?起步不久的国产造车新势力们也会走向同样的未来吗?

特斯拉的现状,声势浩大但举步维艰

大概从两年前开始,唱衰特斯拉的声音就越来越多。

投资者用股价表达了不太稳定的信心,在还没召开2019股东大会前,特斯拉的总市值一度从年初的571亿美元跌到311亿美元,不到半年就蒸发了快一半,甚至有多年来铁杆支持特斯拉的分析师直接叛逃到空头阵营——FactSet的数据显示,截至5月底,超过31%的特斯拉流通股被卖空。

特斯拉自身的动作也显得苦兮兮:2018年6月宣布裁员9%,2019年初又裁了7%,公司连厕纸都不再采购。

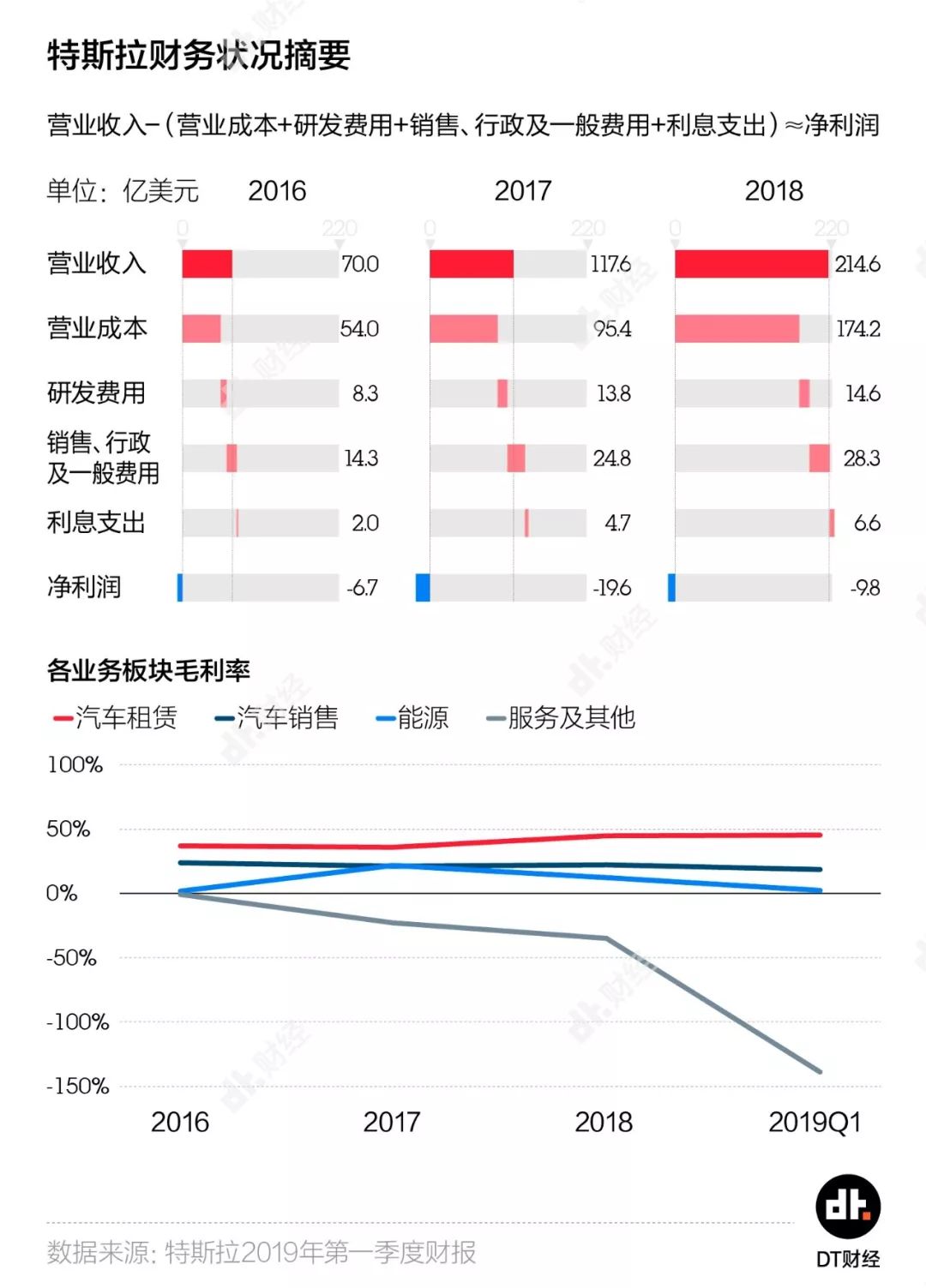

从年报里的数据我们能清晰地看出TA的困境。

本来,特斯拉在2018年亏损已经收窄,下半年甚至还表现出了盈利的势头,有望在新的一年一鼓作气开始赚钱。

但现实总是不如人意,2019年第一季度,特斯拉又回归了亏损阵营,而且亏损数字还挺难看——一季度就亏掉7.02亿美元,要知道,2018年全年亏损不过是9.76亿。

可以挥洒的现金流也再度吃紧。就在2018年末,特斯拉账上还有42.76亿美元,一个季度过去后就只剩下了26.83亿——这逼着被称为钢铁侠的公司CEO埃隆·马斯克在五月份火烧火燎的融资27亿美元。

特斯拉财务状况如此糟糕,除了庞大的生产运营成本和各类费用,还有相当部分压力是来源于这些年堆积起来的债务大山。2018年,特斯拉的债务利息支出达6.63亿美元,相当于全年亏损金额的2/3。

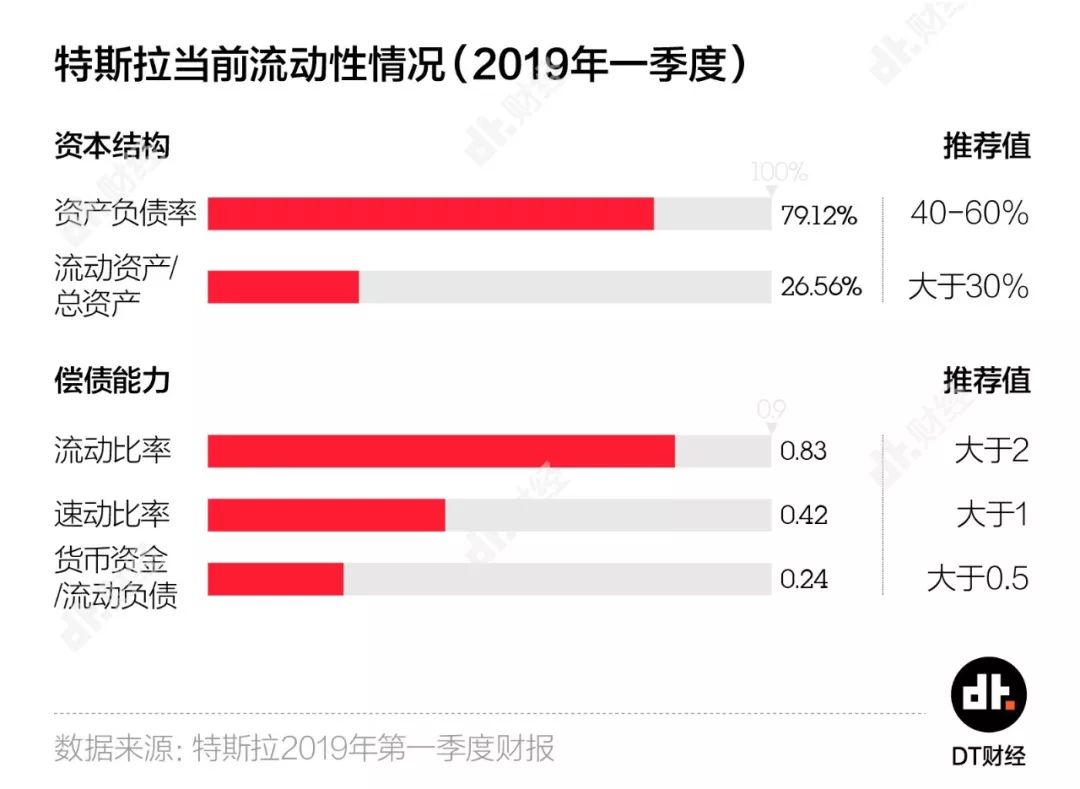

而且,借钱总是要还的。特斯拉目前的资产负债率(总负债/总资产)达到了79.1%,DT君梳理了特斯拉所有即将到期的债务,即使不算利息,在2020年一季度前,特斯拉至少还需要偿还12.6亿美元。

与其他外国汽车厂商相比,特斯拉的负债率算不上过分的高,但偿债能力却着实可怜,流动比率、速动比率等代表偿债能力的主要指标都没有达标,有的甚至相差甚远。

“我们只有十个月来完成收支平衡。”马斯克在完成最新一轮融资后的内部信中写道。

要稳住糟糕的财务状况,特斯拉销量还得翻倍地涨

要完成所谓的收支平衡,还是得来研究下财务数据背后的业务问题。

特斯拉现在最核心的业务当然就是卖车。从财务数据上来说,卖车的毛利润指卖车收入减去造车的硬成本,但围绕造车与卖车,还会产生很多其他费用,包括研发费用、行政管理费用、销售费用和利息支出等,想要公司整体不亏钱,卖车的毛利润得能够覆盖上述这些费用。

DT君粗暴地帮特斯拉建了个模型,在比较乐观的条件下进行了一个简单的估算,帮特斯拉看看,要实现收支平衡,卖车业务还得多努力(此处未考虑折旧摊销和利息开支)。

我们假设特斯拉的研发费用、销售费用和行政管理费用会保持恒定(乐观度MAX),那么卖出的车越多,每辆车需要承担的费用就会越低。

但在卖车的毛利润方面则无法太过乐观。根据美国政府对电动车补贴的规定,每家汽车厂商生产的前20万辆电动车将获得7500美元的补贴(以税收抵免的形式),在20万辆额度耗尽之后,政府将会逐渐缩减直至取消补贴。

随着特斯拉在2018年成为了美国第一家电动车销量超过20万辆的厂商,2019年,特斯拉获得的补贴将开始减半,然后在2020年完全取消,到那时候,特斯拉的平均单车毛利润预计将从目前的16500美元下滑到9000美元。

在上述假设下,2020年特斯拉需要销售50万辆车,才能达到收支平衡——这个数字是2018年销量的两倍。

最大的问题是,卖出这么多车不容易

要完成这个目标,颇有些困难。

命门之一便是产能问题——DT君又做了个简单的计算题,发现特斯拉近两年基本不太可能生产出这么多辆车。

特斯拉目前有四大工厂,分别是美国加州弗里蒙特的“Tesla Factory”、美国内达华州斯帕克斯的“Gigafactory”、美国纽约州布法罗“Gigafactory 2”,以及在建中的上海“超级工厂”。其中,加州工厂是唯一在运行的整车组装工厂,而上海超级工厂则将会是第二座。

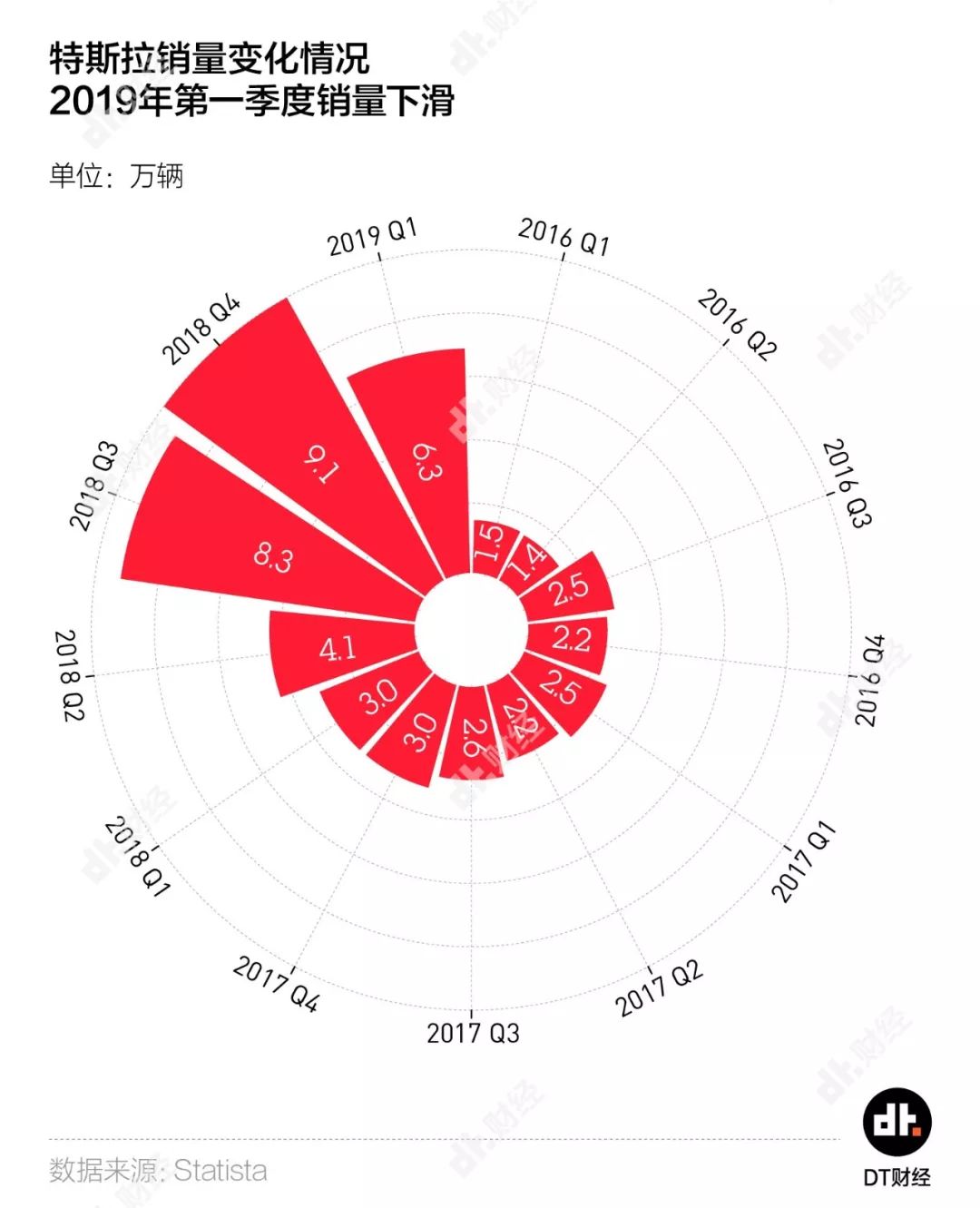

2018年,特斯拉已有工厂开足马力,一共交付了24.5万辆车;未来即使假设每一周生产线都能保持最佳状态,周产能冲到7000辆(目前在6000辆左右),全年能交付的车辆数最多能达到33.6万。

新开的上海工厂当然会为产能添砖加瓦,根据马斯克在2019年股东大会上的说法,上海超级工厂将会在2019年底投产,计划第一年国产Model 3的产量将达到15万辆。

很明显,如果钢铁侠无法再次创造奇迹,特斯拉明年的交付量恐怕很难达到50万台。

而且,尽管马斯克在2019年股东大会上否认了特斯拉面临“需求地狱”的传言,并且表示“我们的供给量仍无法满足现阶段的需求量”,但从2019年第一季度销量数据和一系列价格调整操作来看,特斯拉对于保持较高的订单量增幅,恐怕并没有特别大的把握。

大概是由于补贴减少、竞争车型增多、美国市场对于新能源车的好奇提前释放等各种原因,特斯拉在2019年第一季度销量环比下滑了近三成。

在美国市场上遭遇分析师所谓的“需求地狱”,即将建成超级工厂的中国就会带来数不清的订单需求吗?

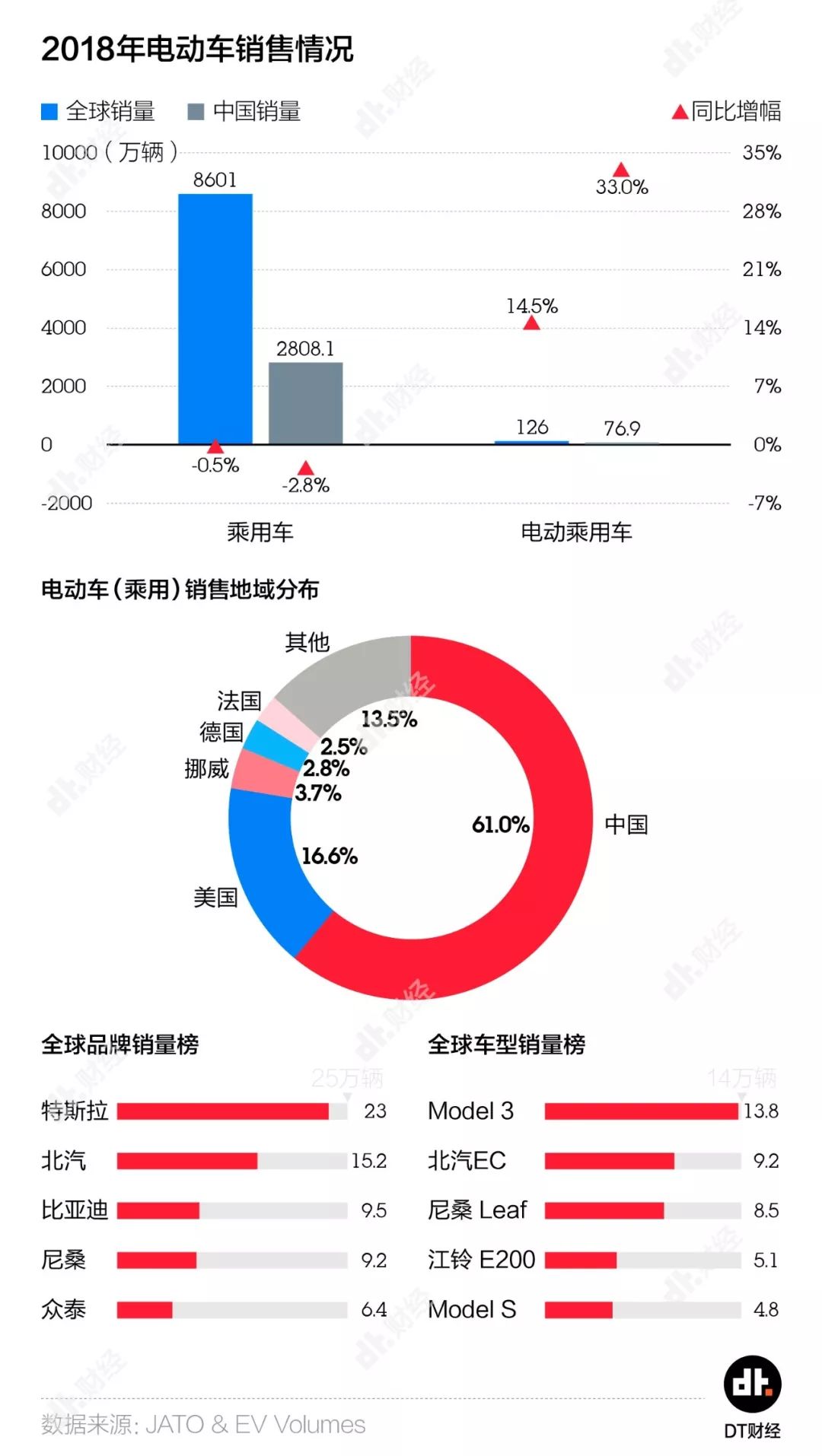

一个大背景是,自2016年开始,全球汽车市场便逐渐遇冷,尤其是占据全球销售份额过半的中国&北美市场甚至已经开始负增长,让汽车厂家间的增量战争蜕变为了更激烈的存量战争。

过去几年,电动车市场成为燃油车的挑战者,销量的确一直在逆势上扬。2018年,全球汽车销量同比下滑了0.5%,中国市场更是下滑了2.8%,而电动乘用车的销量却仍在上涨,尤其是中国市场,涨幅达33%。

但DT君注意到,中国市场上,新能源汽车的增速也在放缓。据中国汽车工业协会公布的数据,2019年5月中国新能源汽车销量较去年同期增幅仅为1.8%。DT君查询了下相关新闻,大概率还是因为这几个月许多国五汽车已经降到所谓“白菜价”,直接影响了不少人的购车选择。

也就是说,新能源汽车的潜在受众们并没有那么忠诚,价格的影响力挺大。可以想见的是,随着中国新能源汽车的补贴滑坡,新能源车如果涨价,必然会失去部分订单。

当然,特斯拉或许可以凭借更好的产品品质与十分美好的国产版价格,吸引并维护好足够多的忠诚粉丝。但从目前的趋势来看,没有那么多人是非新能源车不可,如果要开始拼价格战,中国市场真的并没有那么十拿九稳。

剖析完特斯拉,DT君更好奇的是,如果连在产品和产能方面都已经甩开跟随者一段距离的特斯拉,都还一直在生死线上挣扎,动不动就被认为公司失去增长的想象空间,那么,国内这些幼儿园未毕业的造车新势力——比如说蔚来,会迎来一个光明的未来吗。

至少从当前的数据,DT君看不出什么亮点。

截至2019年6月21日,蔚来汽车股价继续走低,总市值仅剩27.74亿美元,相比发行价跌幅已超过50%。

这个市值远比不上蔚来成立至今47.12亿美元的总融资额。

对于蔚来的股价暴跌,很多分析师认为是受到了其对标企业特斯拉的影响。有知名投资人在微博上说道:“特斯拉国产后如果降价到20万,国内此类公司还不要死绝?”

大家倾向于相信,押注中国市场不一定能让特斯拉真正摆脱泥潭,但确实能为国内的新造车势力们增加一个十分强劲的对手。

尤其是对于还在热闹自燃的蔚来。

DT君试图用一样的分析方法去研究蔚来,确实找到了TA与特斯拉之间的些许共性,比如说都有比较严重的资金问题。2003年成立的特斯拉目前有228.7亿美元的总债务,103.3亿美元的长期债务;2014年11月成立的蔚来同样身负巨债,为了107亿元人民币的总债务,蔚来每年的利息支出达到1.24亿元人民币。

2018年,蔚来一共销售了11348辆车,总销售额为48.5亿元人民币,净亏损达96.4亿元人民币,平均单车毛利为-2.3万元——卖一辆车就亏一辆。

当然,特斯拉也是在成立6年后毛利率才转负为正。如果顺利地紧跟特斯拉的发展路径,蔚来将会在2020年终结卖车亏钱,随后遭遇产能陷阱等一系列问题(假如新车顺利大卖);彼时,DT君将有机会估计其收支平衡的时间节点。

但遗憾的是,产品当街罢工升级系统、反复充电导致起火自燃的蔚来,很快就要遭遇补贴滑坡、与特斯拉刚正面等等问题,怕是没有太多时间去慢慢重走一遍前辈的老路。

也就是说,国产造车新势力蔚来,很大可能不会迎来一个跟特斯拉相似的未来。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)