甚至有点小骄傲?

单季净亏损扩大至6.81亿元创历史新高。

在门店运营层面即将实现盈亏平衡。

——以上两个看起来南辕北辙的局面,同时出现在了瑞幸咖啡上市后的首次季度财务报告中。

外界尤其是机构投资者对这家公司的困惑想必因此更多了。

财报发布后,瑞幸董事长陆正耀、CEO钱治亚和CFOReinout Schakel三位高管以及包括瑞士信贷、摩根士丹利、中金、海通国际的分析师们开了近一个半小时的电话会议。令人振奋的判断就是在会议上由钱治亚给出的:瑞幸可能马上就要盈亏平衡了,而且就在接下来的第三季度——按照瑞幸自己的算法,公司本季度在“门店层面”与盈亏平衡之间,仅仅只隔着6%的亏损。

那超过6.8亿元的单季净亏损又该如何解释?

财报显示,瑞幸本季净营收为9.09亿元,单季净亏损更是升至6.81亿元的历史新高,亏损面相比去年同期扩大了83.4%。如果再加上在“可转换可赎回优先股”方面的巨额支出,归属股东的亏损值更是达到了12.1亿元之多。

上市前的2019年第一季度,瑞幸过的是一个营收和门店增速都近乎停滞的糟糕春天。它当时对外表示,自己是一家做好了长期补贴和亏损准备的“新物种”公司。上市前后声势浩大的广告投放以及“小鹿茶”等新品的推出,似乎确实将业绩又拉回来一些。一个关键的数据是,瑞幸在三个月时间内收获了超过590万名付费新用户。

但瑞幸从来不是一家“简单”的公司。只有仔细研读瑞幸财报中的支出部分,以及对于各类运营指标的“算法”,才能发现这家公司使巨额亏损与“即将盈利”并存的奥秘。

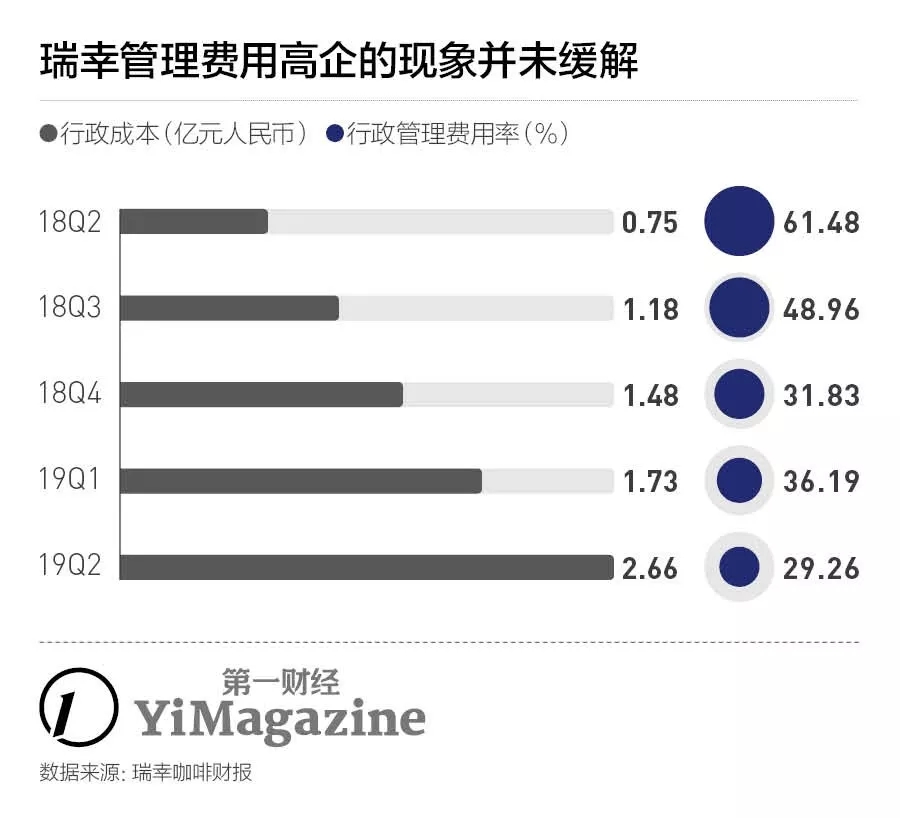

在瑞幸上市之前,《第一财经》杂志曾在2019年3月对这家公司的招股书有过相对深入的分析。其中提及的一个概念,即是“管理费率”的控制。

管理成熟的公司,往往可以将管理层薪酬、业务咨询费、车船土地使用税等“总部职能”下的支出,控制在一个较低的水平上。瑞幸所在的咖啡行业内,一个典型的成本控制案例就是星巴克:在其全球财报中的销售、管理和行政三项费用,相对于收入的比例(也就是“管理费率”)长期维持在6%至8%。

“新物种”瑞幸需要大量广告营销来维持其业务增长,这无可厚非。但关注到这家公司每季度的“行政支出”,以及其管理费率的变化,会发现瑞幸在这方面的支出依然较高,总部职能似乎有更加膨胀的意味。

在这一判断基础上,针对瑞幸“在门店层面上即将达到盈亏平衡点”的说法,就更有讨论的价值了。

目前,瑞幸已经在全国范围内有了2963家门店,渗透40个城市。按照传统连锁零售店的运营思路来看,只要做到所谓的“单店盈利”、或是“门店体系盈利”,似乎就意味着商业模式被充分验证,快速持续盈利可期。

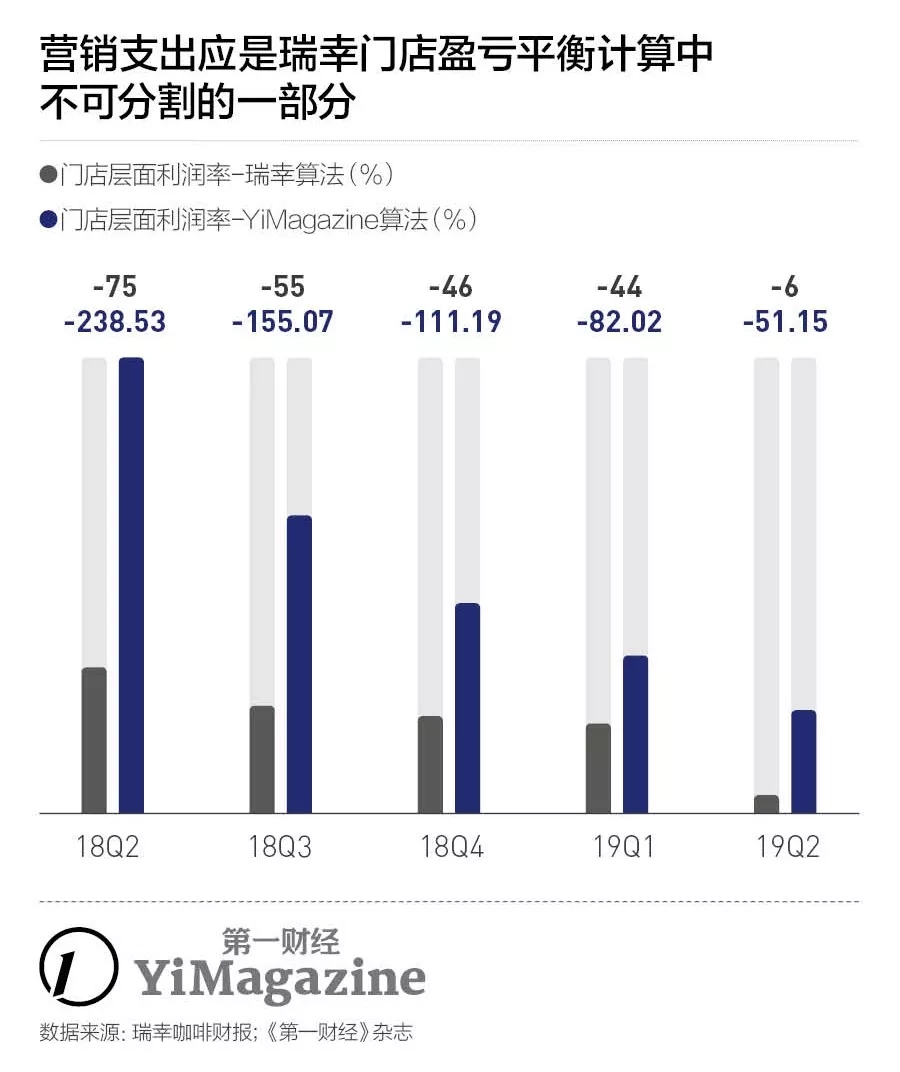

瑞幸针对“门店层面运营成本”的计算方式,是将总营运成本中的物料、店租及日常运营、折旧三大分项成本加总得出,这也确实是与门店关联度最高的三项支出。

但一个显而易见的问题是:如果没有在微信、App、手机短信、电梯广告栏等各处的广告轰炸,瑞幸模式甚至都很可能无法成立,后面的故事更无从说起。可如果将每一季度的广告费用分摊到门店层面,瑞幸距离盈利的目标顿时就远了一大截。

换言之,把广告成本略去之后算出来的门店盈利,根本没有意义。

通过对于各类运营成本的分析,另有两个关于门店的问题也能够显露出来。

目前,瑞幸超过92%的门店是面积小、业务速度快的“快取店”,这也是公司在流水线化的“中央厨房店”和主打形象的“品牌店”两类形态中间找到的平衡点。同时,在猛攻了一整年一线市场后,瑞幸的门店已经向内陆省份和新一线城市渗透。

不管是从业务拓展还是成本控制看,这种开店思路都是正确的。不过,一旦推导至单店的店租及运营成本、以及开新店成本后就可以发现,不管是在新店还是老店的租金上,瑞幸都没能比2018年展现出更高的管理水平,租金反而还有上升势头。

这或许意味着,瑞幸不管是在哪里、开什么样的门店,都要用更高的成本才能找到合适自己的门店点位了。

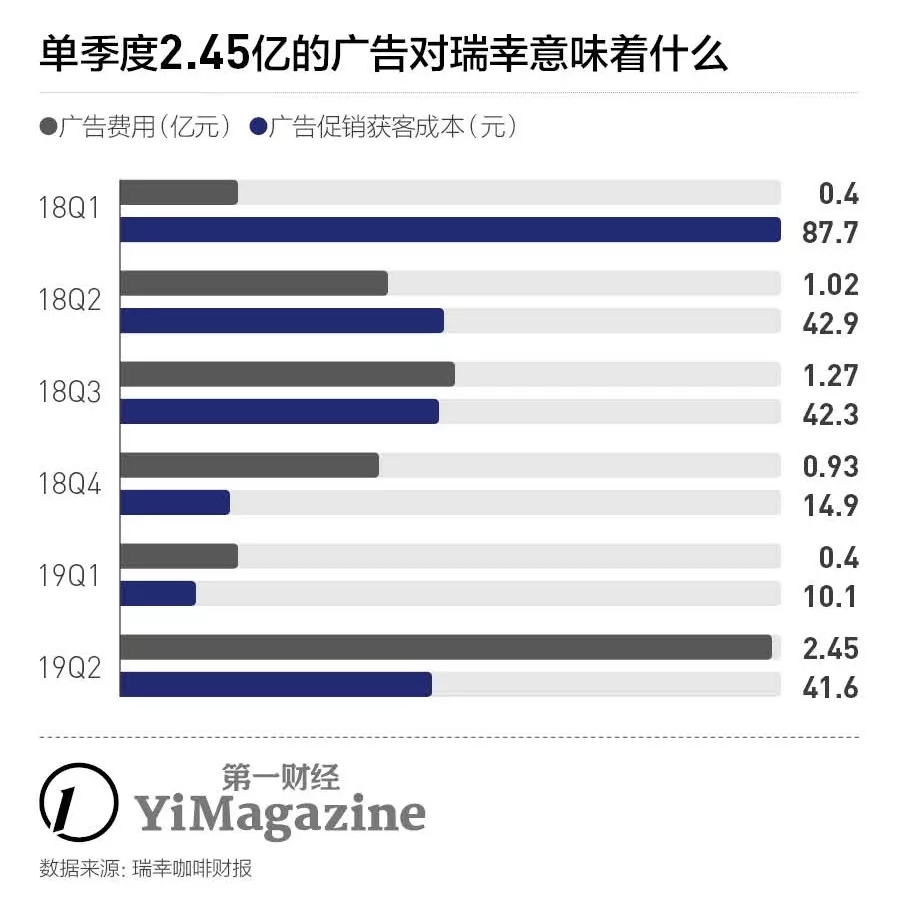

各类少则几亿、多则几千万的成本支出,共同组成了瑞幸这一季的亏损。但其中高达2.45亿的广告支出,可能是最让人吃惊的一笔。在分析师会议中,钱治亚还额外说明了这些广告费的具体去向——约1.4亿给了分众传媒,约750万给了KOL和新媒体投放,另有700万左右给了微信的LBS广告。

瑞幸业务启动至今,素以广告凶猛著称。不过公司2018年在前三季度投入的广告费用,加总起来也不过是2.69亿元;单季支出最高不过1.27亿元。

如今从财报看,上市的喜讯和新品推广在今年二季度的叠加,着实让瑞幸的市场广告部门忙了一阵。

打广告一方面有维护、召回老客户的作用,另一方面则是对潜在的客户喊话。在其获客成本中,瑞幸就将其分为了利用免费产品获客以及广告投放获客两部分。

利用微信等“流量洼地”快速获取低成本客户,先前被认为是瑞幸模式的高明之处,其获客成本在2019年初一度降到了16.9元/人。但到了今年第二季度,这个数字又回到了公司运营初期超过40元/人的水平上。

同时,在招股书和新一季财报中,瑞幸都拒绝公布自己的老客户流失率。考虑到瑞幸此前已有的用户基数与品牌积累,高额的广告费用似乎不只是为了再次提振用户兴趣,可能也用于挽救品牌价值流失。

在瑞幸业务的初始逻辑中,咖啡产品的“成瘾性”至关重要,因为某种程度上这可以与品牌的用户粘性相挂钩。不过后来市场也发现,瑞幸的心思显然不仅仅是咖啡,2019年第二季度最重要的业务新方向,就是名为“小鹿茶”的茶饮线。

瑞幸这时候做茶饮,虽说有点渠道优势,但在时机上显然晚了。国内的新式茶饮早已是创业的红海市场,喜茶正在组织一轮让顶级机构互相厮杀的融资,据称估值已达120亿元;奈雪の茶传出了明年赴美上市的消息,此前一轮的估值亦有60亿元。后来者瑞幸若不能在产品或价格上切实打动消费者,“小鹿茶”很可能就是将巨额广告费扔进了水里。

茶饮这一业务的效果到底如何,瑞幸的高管们在电话会议上对此三缄其口。不过国盛证券在一份财报点评中,给出了根据自有模型推断出的数据:

这意味着,瑞幸的茶饮基本没能做到显著提振销售业绩的目标,相反还可能挤占了原先属于咖啡的那一部分业务。

如果说每年第一季度,瑞幸还可以将糟糕的市场表现归咎于春节假期高线城市公司人返乡,那么在夏天这个传统的“饮料大战”时间,小蓝杯和小鹿茶的表现确实都不尽人意。

不过没关系,瑞幸的高管们已经把目光瞄准了下一季度——CEO钱治亚对于饮料产品线的单季营收预期,已经提升到了13亿元至14.5亿元的高位。虽然不比以往的增长势头,但这很可能就是实现“门店层面盈利”的出处。

此外,还有遥远的中东和印度市场。今年7月,瑞幸与中东地区最大的食品制造及销售公司Americana集团签署了战略合作,希望借此进入到海外其他人口基数大、咖啡需求增速也更快的市场。

故事总是可以讲的。按照此前瑞幸高超的财务技巧看,就算第三季度没能最终实现“门店层面盈利”,另外再找一个新的亮点也不难。但毕竟上市了,再这么不断创新高地亏下去,市场也不允许。一直烧钱算不得什么真本事,瑞幸还得在产品和门店精细化运营上找到真正的出路。

本文封面图来源:微博@luckincoffee瑞幸咖啡

本文转载自第一财经YiMagazine(ID:CBNweekly2008),已获授权,版权归第一财经YiMagazine所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)