新零售咖啡究竟“新”在哪里?

说起2018年咖啡行业最火的话题,绝对少不了新零售咖啡。从年初起,已有不少关于新零售咖啡的分析。无论是线上与线下结合,还是强数据驱动的特性,都已被充分介绍。如今2018已经过半,新零售咖啡在这半年中的成绩,能否体现其新模式的优越性?

目前知名度最高的新零售咖啡品牌有瑞幸咖啡和连咖啡。两者皆是线上+线下结合,用线上数据指导门店布局、资源分配的新零售模式。半年过去了,两个品牌依旧践行着新零售的模式,但具体的策略上已现差异:连咖啡选择纯外送模式,只在线下开设咖啡制作车间;而瑞幸咖啡走的是外送+门店形式,并在 5月8日宣布“无限场景”的战略,设置四类线下门店/厨房,提供堂食、自提、外送三种形式的服务。

在早前发布的《一个增长切入点,带来2018咖啡市场三位“头号玩家”》一文中CBNData介绍道,近几年咖啡行业中表现突出的“头号玩家”们均有一个共同点:在不同程度上实现了对咖啡消费场景的突破。因此CBNData在选择新零售咖啡观察对象时,选取了消费场景更多元的瑞幸咖啡作为研究对象,以对新零售咖啡的发展现状及特征进行观察。

外送服务,也许不仅仅是外卖

2016年10月,阿里巴巴创始人马云提出“新零售”的概念。什么是新零售?阿里研究院发布的《新零售研究报告》将新零售定义为以消费者体验为中心的数据驱动的泛零售形态。其中很重要的一部分,是新零售模式重构了“人、货、场”的关系,将固定的消费场景,转化为围绕消费者展开的“无处不在的场”。

(图片来源:阿里研究院《新零售研究报告》)

具体到咖啡行业中,如何重构“人、货、场”的关系?新零售咖啡给出的回答是:将以往“人找咖啡”的模式,转换为“咖啡找人”。实现“咖啡找人”的具体手段,就是线上交易以及物流配送。

相比普通的外卖配送,咖啡对时效的要求更高。因为鲜煮的咖啡在放久变凉之后,苦味和酸味都会加重,影响口感。因此瑞幸咖啡和顺丰合作,承诺门店两公里范围之内30分钟送达。

回顾媒体报导可以看到,在2018年的头三个月中,大家关注的焦点主要在于瑞幸等新零售咖啡谁的送达速度更快,谁的保温效果更好。如今瑞幸等新零售咖啡已经发展了半年,“看新鲜”的阶段过去之后,不如把目光投向配送背后的软实力——服务覆盖面积。

截止6月,瑞幸咖啡已开店五百多家,这样规模的门店数量,加上2km的配送范围,让瑞幸实现了不可小觑的服务覆盖面积。

星巴克等传统品牌的线下咖啡店主要模式为堂食和自提,每家门店的服务半径可视为步行舒适的约500米。瑞幸咖啡的每家门店,包括快取店、悠享店、旗舰店这三类可自提的门店也提供外送服务,因此每家店的服务半径可达2km。虽然外卖厨房是瑞幸咖啡外送服务的重要组成,但由于目前从公开渠道无法获取外卖厨房店的信息,本次研究以可自提门店为主。尽管如此,瑞幸在其入驻的13座城市中,服务可覆盖面积均超过星巴克。

(图片来源:CBNData《2018中国咖啡行业洞察》)

更大的服务面积,不仅仅意味着更多的消费者和市场份额,还带来了更多的咖啡消费场景。对于消费者来说,只有ta的主要活动区域都实现“咖啡覆盖”,无限场景的咖啡消费才从一句企业宣传,变成真实的消费模式改变。

从店内店外,看瑞幸咖啡的消费场景

值得注意的是,服务的覆盖是培养各种场景下咖啡消费习惯的基础条件。消费习惯的养成,是一个长期且受多方影响的过程。作为一个企业,瑞幸咖啡追求无限场景的过程中,当然也会有阶段性的侧重。瑞幸咖啡目前的场景拓展策略,可以分为店内场景、店外场景两部分来看。

瑞幸咖啡在新零售咖啡中最突出的特点之一,就是有大量线下门店。它们大概有三类功能,分别是可进行主题性咖啡文化教育、咖啡文化展示的旗舰店,适合轻度线下社交的悠享店,以及即取即走的快取店。这三类门店都具有不同程度的社交属性。

咖啡店和社交之间,一直具有很强的关联。这点在星巴克原CEO舒尔茨对该品牌的定义中体现得淋漓尽致:“这不是一家简单的咖啡馆,而是通过咖啡这种社会黏结剂,为人们提供聚会场所的第三空间。”

在星巴克等品牌的影响下,社交是目前普及度最高的咖啡消费场景之一。咖啡品牌将门店打造为社交场所,也有助于通过空间设计输出品牌文化。对比星巴克、Costa,以及漫咖啡、zoo coffee等韩系咖啡店的门店,你就能感受到门店对于品牌形象的塑造力。

(左:星巴克门店;右:zoo coffee门店)

回过头来仔细观察瑞幸咖啡的门店,从蓝色与灰色搭配、装饰简洁的门店风格,可以推测在诸多的社交种类中,瑞幸咖啡侧重的是商务社交。

(瑞幸咖啡门店,图片来源:网络)

门店的选址,也体现出瑞幸咖啡对商务职场人士的重视。下图是瑞幸咖啡在北京的门店分布,其中蓝色代表截止6月13日已经营业的门店,灰色代表即将开业的门店。可以看到,瑞幸咖啡在国贸、建国门外大街、后厂村(西北旺)、中关村等CBD和科技园区周围的开店密度明显高于其他地区。

说完了门店内的社交场景,再来看看瑞幸咖啡的店外场景。

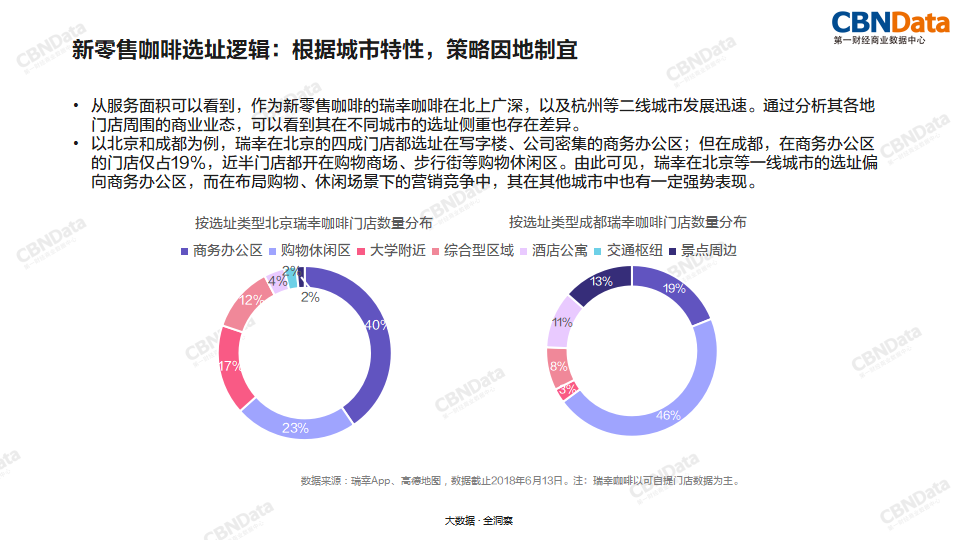

这一部分也可以从门店选址来看。通过统计各家瑞幸门店2km服务半径内的机构、商业体,根据其中公司、餐厅、商场、交通枢纽等不同类型组织的数量比例,可以把瑞幸咖啡的门店分为商务办公区店、购物休闲区店、交通枢纽店、大学周边店、以及商务、休闲比例接近的综合型区域店等几类。再统计各类型门店的比例,就能看到瑞幸咖啡对店外咖啡消费场景的侧重。

以瑞幸总部所在的北京以及休闲城市成都作为样本,可以看到在不同的城市中,瑞幸咖啡的店外场景侧重也是因地制宜的。

在北京,瑞幸咖啡分布在商务办公区的门店最多,比例达到四成,休闲娱乐区的仅占23%。

(图片来源:CBNData《2018中国咖啡行业洞察》)

但在成都,在商务办公区的门店仅占19%,近半门店都开在购物商场、步行街等购物休闲区。因为这是一座休闲旅游城市,瑞幸咖啡在成都景点周边的门店也不少。

CBNData推测,北京与成都的店外场景侧重不同,是因为在北京上海等一线城市中,各种类型的连锁咖啡店、精品咖啡店、西点餐吧已将休闲娱乐场景中的咖啡市场变成一片红海。以日坛公园附近为例,在这个半径约2km的区域内,分布着一百多家不同类型的咖啡店。

对于瑞幸咖啡来说,在咖啡文化相对发达的北京选择线下门店尚未覆盖的办公场景作为突破口是相对明智的选择。而在其他城市中,休闲场景中的咖啡没有那么激烈,因此瑞幸在这块市场中没有放弃竞争。

从服务面积和消费场景两个角度看,瑞幸咖啡作为新零售咖啡都完成了一定的突破。

传统咖啡品牌的门店选址侧重人流聚集的交通要道,有点像公交车的逻辑,选择人流、需求最多的地方开设线路,等乘客自己前来。而瑞幸作为新零售咖啡,有点像网约车的逻辑,依靠车(店)的数量和移动的模式,主动寻找乘客,为他们提供服务。

在场景的突破上,瑞幸咖啡既保留了咖啡店的社交场景传统,也通过外送带来了场景的无限可能。当咖啡消费不再局限于咖啡馆等特定场景,巨大的行业增量会被释放,能从中享受增长红利的,绝不会仅仅是个别企业。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)