“憋坏了”的消费者开始以“补偿性消费”弥补身心所失

在过去将近2个月里,国内新冠疫情从猝然爆发到各地高效防治取得阶段性成效。尽管在严格防控下,2月初全国购物中心客流“断崖式”下降,但在2月中下旬开始,除湖北以外省市疫情开始迎来积极变化,伴随着复工复产以及餐饮堂食逐步有序恢复, “憋坏了”的消费者开始以“补偿性消费”弥补身心所失,零售商业地产市场“迟到的开年”终于初见苗头。

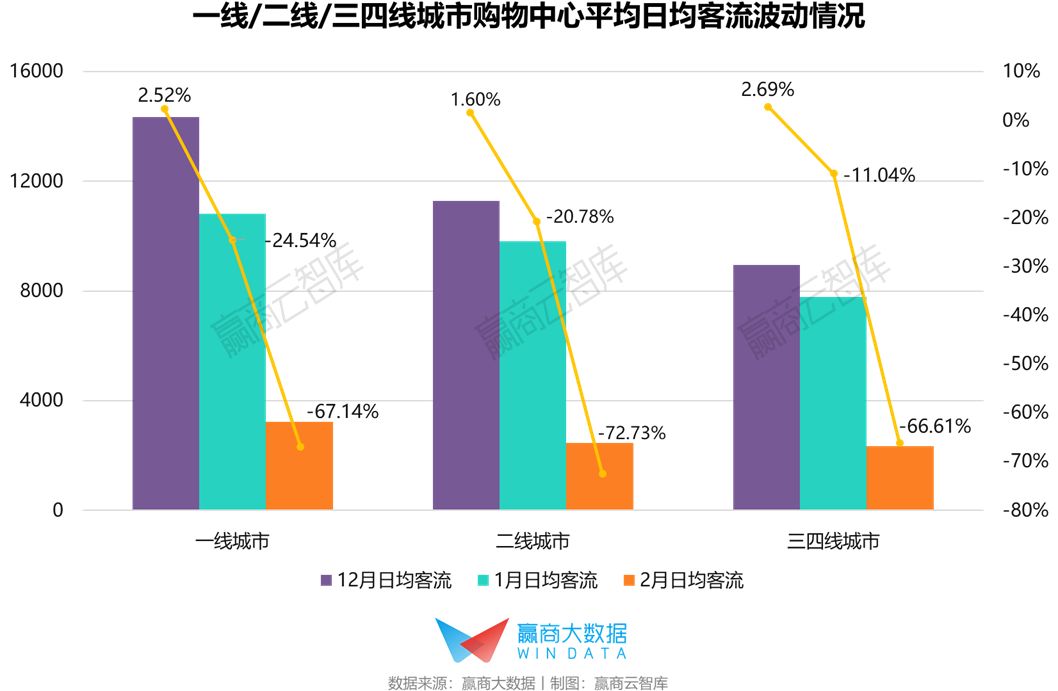

疫情强冲击下,二线/三四线城市mall客流更“难扛”

二线/三四线城市mall客流“跳水”幅度较大

全国各线级城市购物中心2月客流表现较1月出现明显反差。1月疫情爆发初期,对疫情重视程度高、线上购物便利的一线城市,客流下滑幅度较高于二线、三四线城市。而二线、三四线城市购物中心对疫情反应相对“滞后”,在2月呈现出“大跳水”迹象;随着疫情防控到位,一线城市购物中心客流逐渐复苏。

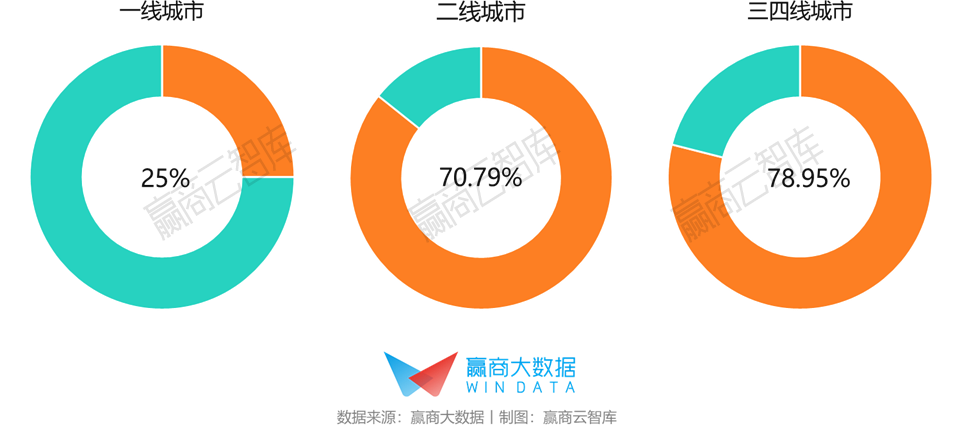

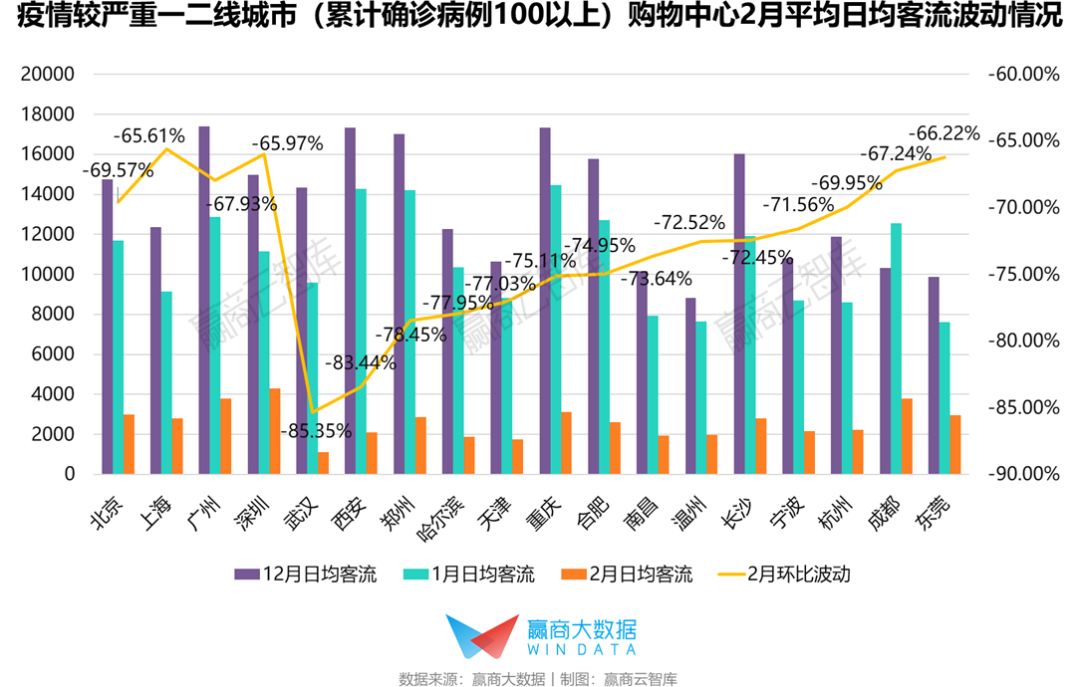

二线、三四线城市疫情情况与客流波动情况重合率居高

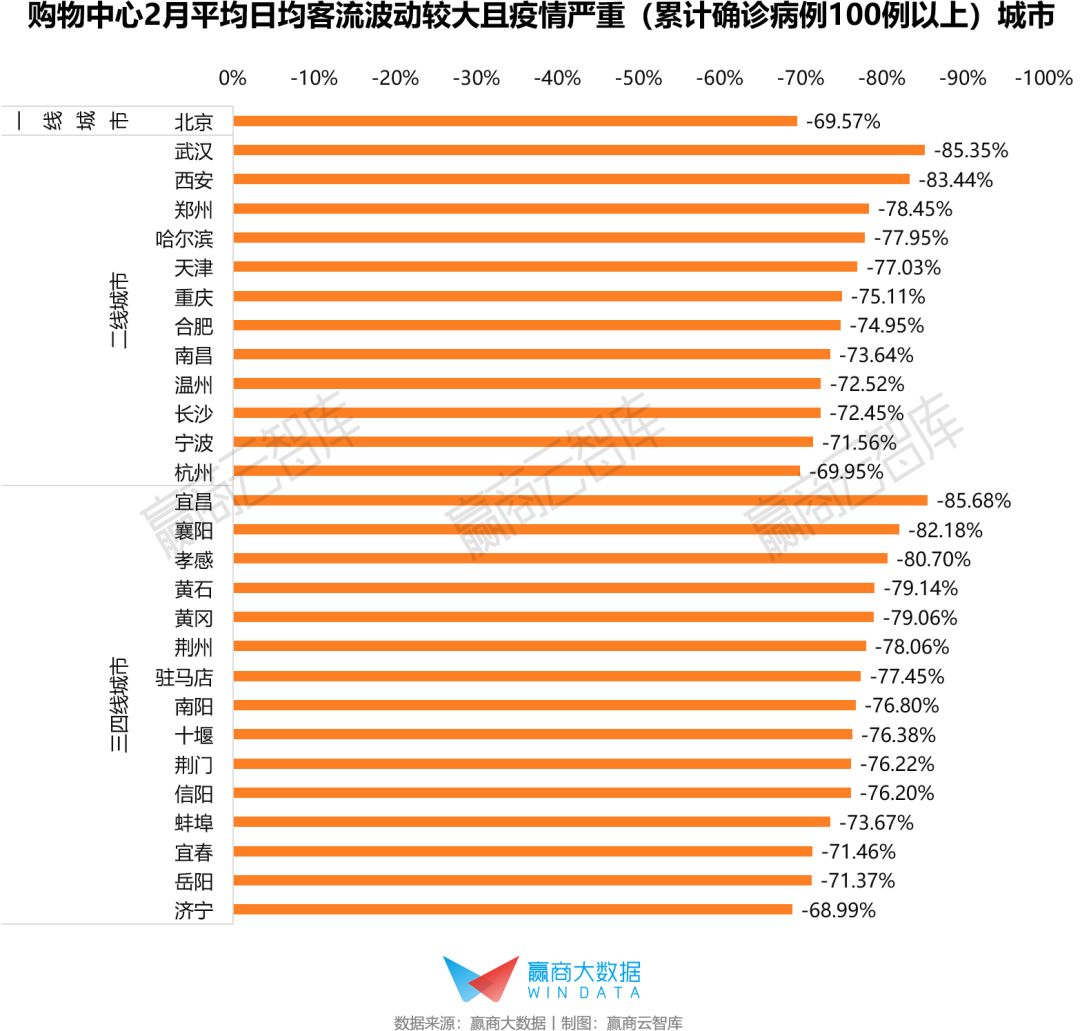

2月,全国一二三四线城市购物中心平均日均客流下滑68.9%,从各线级疫情严重(累计确诊病例100例以上)的城市中,购物中心平均日日均客流下滑幅度大于全国平均值的城市占比来看,一线城市中仅北京客流下滑幅度达69.57%;二线、三四线城市疫情情况和客流波动情况重合率均超70%,可见疫情对低线城市购物中心客流冲击较大。

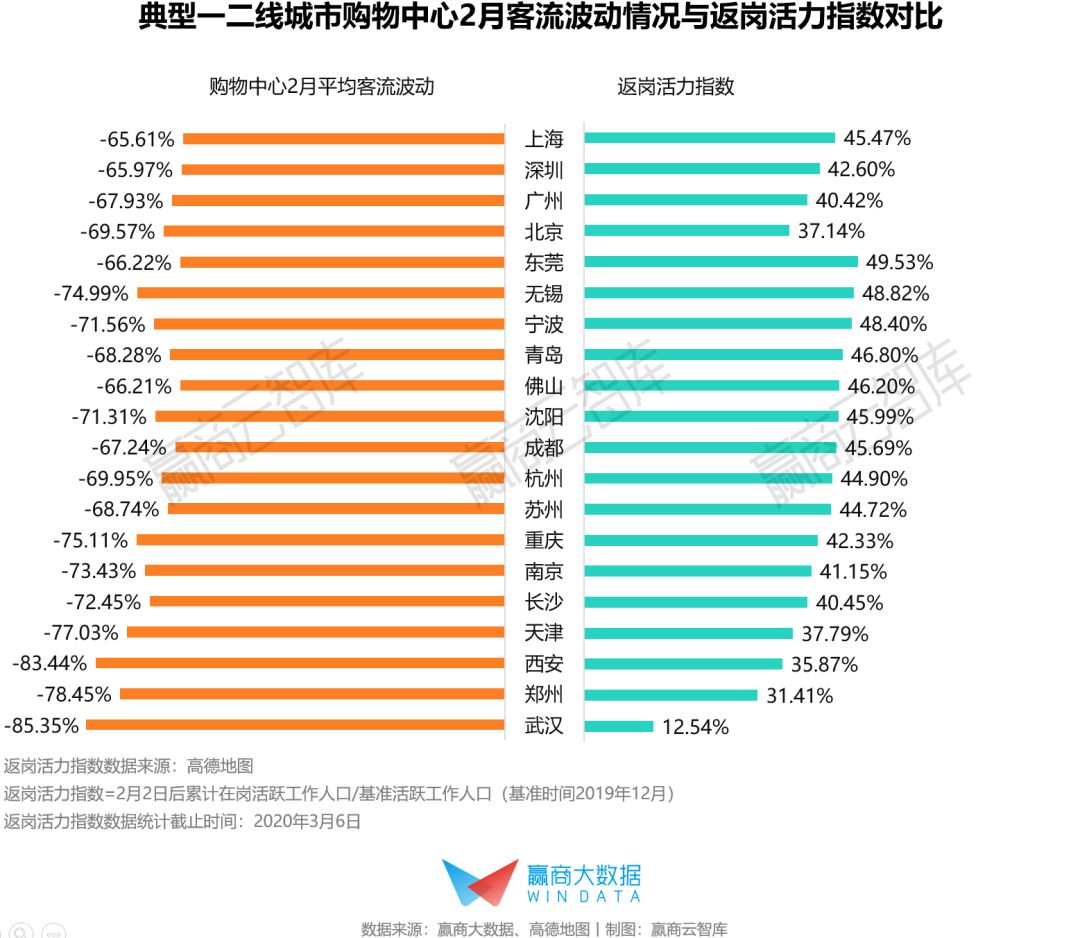

一线城市返岗活力指数越高,客流下滑幅度越小;东莞领衔二线城市复苏

复工复产,是商业复苏的关键信号。一线城市购物中心客流波动情况和返岗活力指数呈正相关关系。二线城市中,东莞领衔全国复工率,返岗活力指数为49.53%,购物中心客流下滑幅度66.22%也低于平均值。

多城市“消费回弹”趋势明显

北上广深、莞蓉杭客流下滑幅度在平均线以下,预计较早出现“消费回弹”势头

一线城市虽均有超350例确诊病例,但疫情严重下购物中心积极“自救”,且较早出现复苏势头,客流下滑幅度均在65%-70%之间;东莞、成都、杭州返岗活力指数均较高,复工人口流入及城内复工人口出行,一定程度上为客流“止损”。

东莞、成都、杭州商业预计复苏较快,北上广深稳步“回暖”

东莞、成都、杭州确诊病例均在200例以内,且治愈率高,死亡率低,民众恐慌程度较低,对商业复苏信心较高;四个一线城市虽确诊病例数量较高,居民对出门消费仍较为谨慎,但购物中心已逐步恢复正常营业时间、恢复有序堂食,为后续稳步复苏做足准备。

尽管距离疫情爆发前客流水平仍有较大差距,但一二线城市典型购物中心在2月中下旬疫情基本得到控制后,客流均较疫情爆发期间有明显上升,释放趋好信号。典型购物中心如深圳中航城天虹购物中心、上海徐汇绿地缤纷城更是有超100%的客流涨幅。

上海领衔一线城市补偿性消费趋势,武汉虽“受伤”但消费势能不可忽视

上海、青岛、南京补偿性消费趋势最为明显。2019年,上海GDP稳居全国首位,消费势能强劲,“被宅家”多时的消费者亟待补偿性消费机会;青岛、南京在此次疫情中,确诊病例均在100例以内,虽疫情并未严重爆发,但居民仍响应疫情防控号召,未能正常消费,对补偿性消费需求迫切。

武汉虽深陷此次“疫情泥潭”,但作为千万人口级别城市,武汉消费潜力强劲,2019年GDP位居全国第7,增速更是超过四大一线城市。此外,武汉拥有超90家购物中心,全方位满足不同客群多元消费需求,2019年更有超200家首店进驻,商业创新动能巨大。疫情过后,武汉居民被严重压抑多时的消费欲望有望释放,城市补偿性消费趋势较为明显。

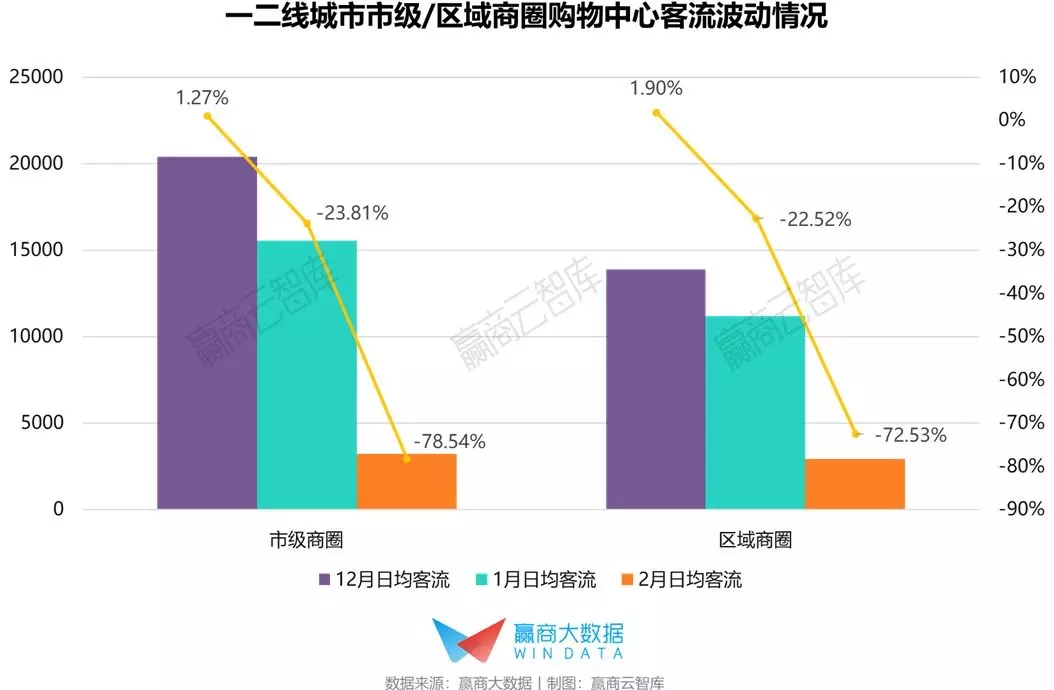

市级商圈、新兴商圈初现复苏迹象

市级商圈整体冲击更大,但回暖较快

“全民宅家”期间,近距离消费成主导,区域商圈即可满足,辐射全市的市级商圈受疫情影响较大。

而随着疫情得到控制及复工有序推进,写字楼林立的市级商圈购物中心客流有望较快回升,如上海IFC在疫情趋向平稳阶段(2月18日-29日)客流比疫情爆发期间(1月24日-2月17日)有超40%的提升。

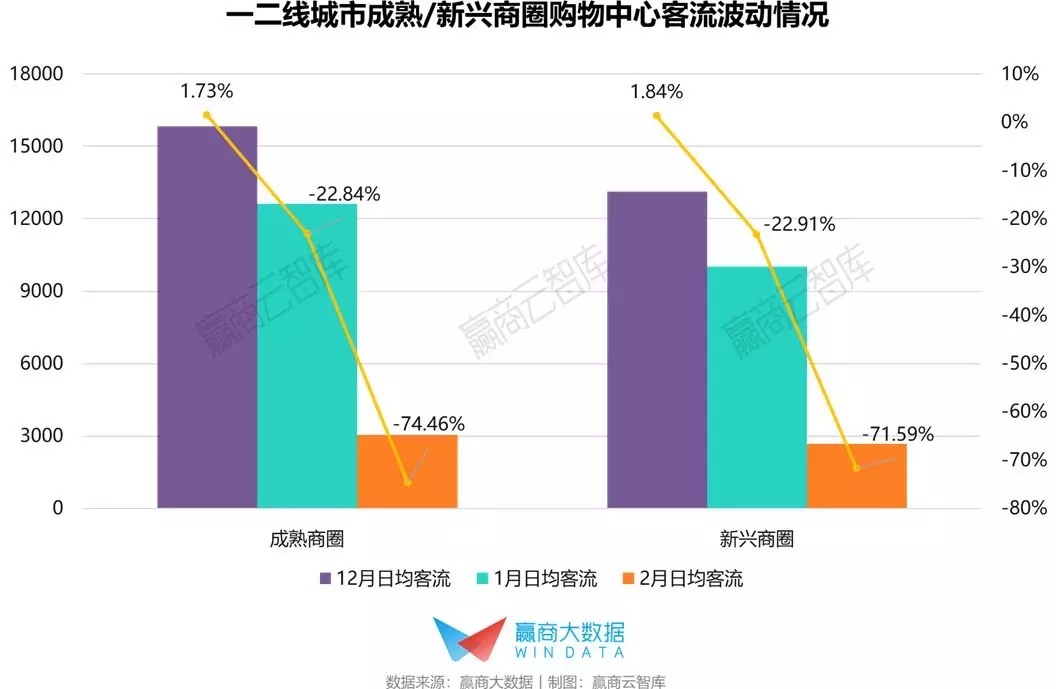

消费者避免“扎堆”成熟商圈,新兴商圈复苏苗头或更凸显

成熟商圈商业聚集,基础配套齐全,且居住人口众多,消费者趋向避免扎堆,在菜市场、街铺等场所就近进行生活物资采购,对前往购物中心消费欲望降低。

疫情平稳后,消费者对于扎堆聚集仍然谨慎,商业密度较小的新兴商圈或率先凸显复苏苗头,如深圳卓悦汇2月下旬客流较疫情爆发期间涨幅超50%。

武汉商圈受伤较重,西安、重庆“旅游功能型商圈”表现低迷

购物中心客流下滑幅度较大的10个商圈中,武汉占了7个,在疫情结束前武汉商圈复苏仍较缓慢;西安大雁塔商圈、西安钟楼商圈、重庆解放碑商圈旅游客群云集,在旅游业低迷的疫情期间受冲击较大。

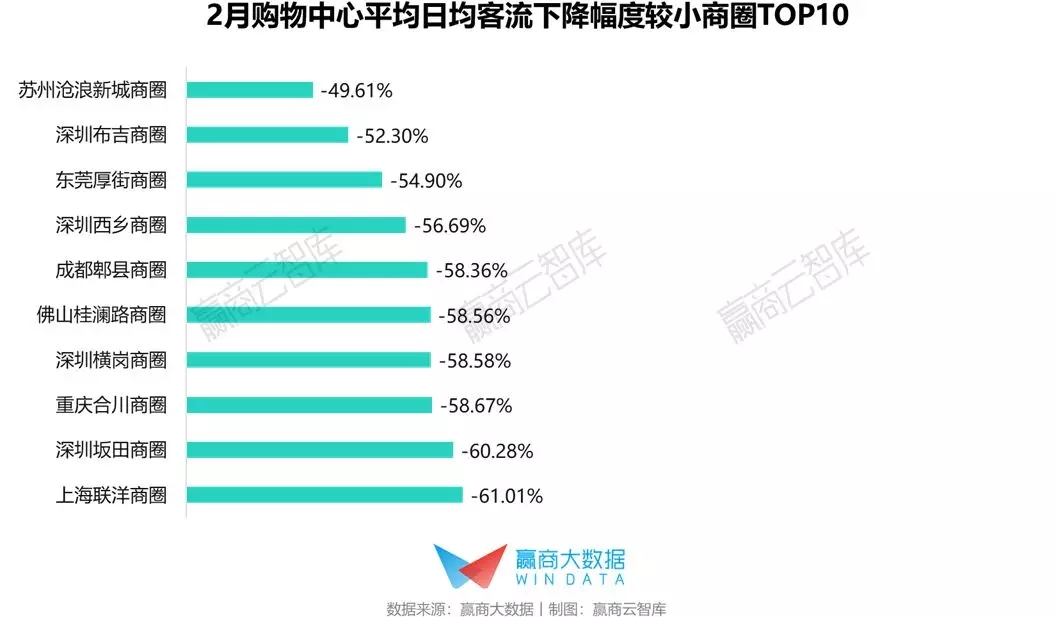

客流下滑幅度较小商圈均为区域商圈,广东商圈表现良好

购物中心客流下滑幅度较小的10个商圈均为区域商圈,疫情期间消费者对基本民生需求较大,趋向就近消费。其中,6个商圈属于广东,广东年后气温已逐渐回暖,更早的“春暖花开”对消费者出门欲望有一定拉动作用。

高档次、小体量、开业时间短mall客流或率先回暖

大众化mall客流下滑较小,高档mall或复苏较快

疫情期间,消费者对于奢侈品、轻奢品消费欲望低迷,高档、中高档购物中心客流影响较大;相反,大众化购物中心满足刚需消费需求,受疫情冲击相对小。

但“佛系宅家”多时,消费者高端消费缺失,高档购物中心或成疫情平稳后“补偿性消费”首选场所,如上海港汇恒隆广场在2月中下旬疫情趋向平稳后,客流较疫情爆发期间提升近70%。

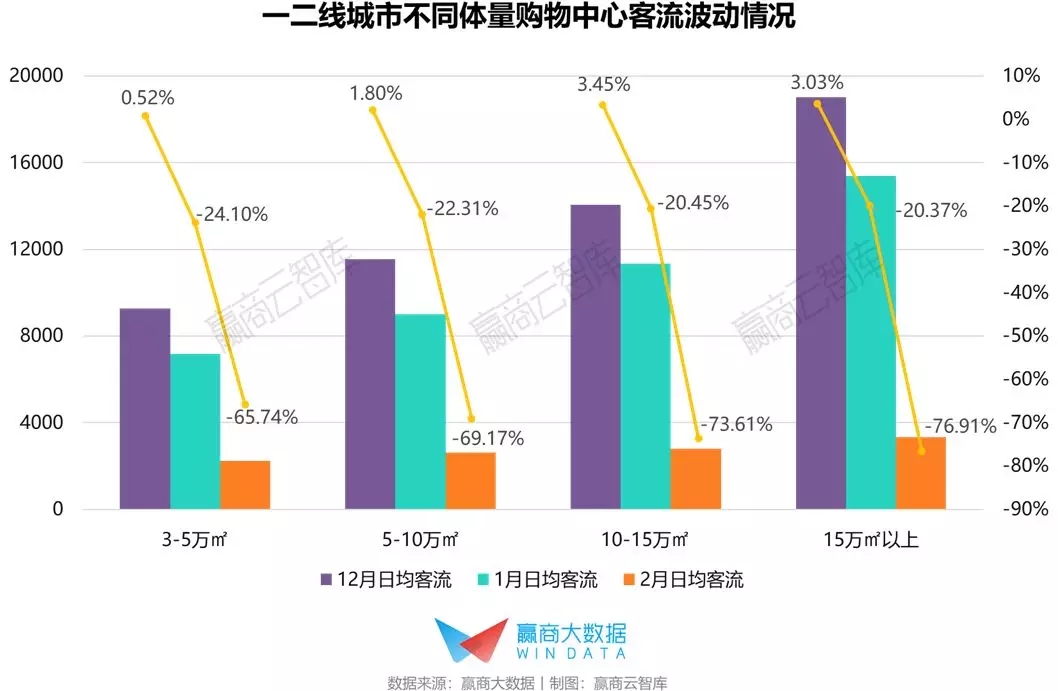

mall体量与客流下滑幅度呈正相关,小体量商业满足疫后“速逛速决”消费新趋势

与1月份表现相反,2月购物中心体量越大,客流受疫情影响越大。疫情期间,家庭消费、亲友聚会被按下“暂停键”,满足全客层多元消费需求的大体量购物中心“门可罗雀”。

疫情平稳后,消费者虽想出门但仍有担忧,适合“短暂放风”的小体量购物中心更能满足“速逛速决”的新需求,典型购物中心如上海K11客流回升较快。

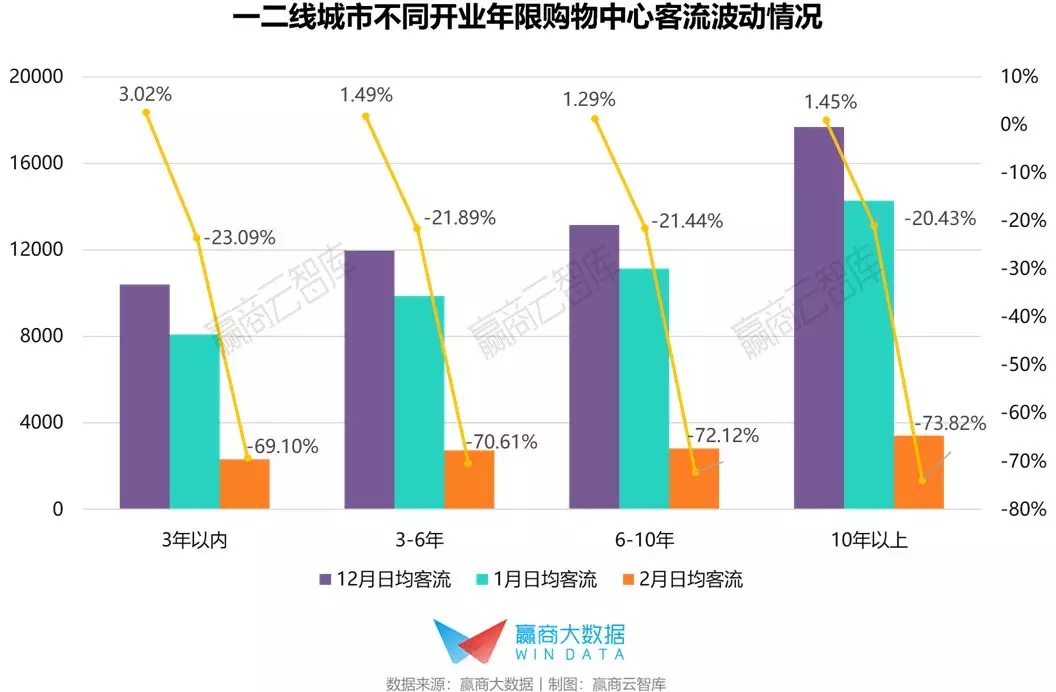

mall开业年限与客流下滑幅度呈正相关,消费者对3年内新mall防疫措施信心更高

不同年限购物中心2月客流表现,也与1月反差明显。1月年轻人率先重视疫情,主打“潮流新地标”的新mall受冲击较大;2月份民众对疫情均有清晰认知,开业时间较长的购物中心反而因为卫生、通风硬件投入使用时间较长,有一定损耗,或相对降低消费者信心。

疫情平稳后,消费者对开业年限较短的购物中心如深圳来福士广场防疫措施、医疗卫生硬件信心更足,因此客流回升相对更快。

赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年2月日均客流数据,持续发布《购物中心客流波动图谱》系列研究,探究各线级城市购物中心客流不同影响程度及原因,预判商业复苏机会,为不同线级城市商业提供数据决策参考。

本文为2月份系列报告第一篇《一二线城市购物中心客流波动图谱以及复苏机会研判》。后续将持续发布2020年3月各线级城市购物中心客流波动系列研究。

“大数据描绘零售商业复苏蓝图”,赢商云智库与您共同按下商业复苏“加速键”。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)