近年来,国产奶粉在国内奶粉市场中的占比不断上升,到2019年,其市占率已经增至60%以上。

“没想到老家县城居然有这么多人喝国产奶粉。”

由于疫情,90后新手妈妈董寒带着宝宝在江西县城老家比原计划多待了一个多月,手头婴儿用品短缺,考虑到疫情期间物流效率低下,线下母婴店成为她购买相关产品的主要渠道。

在一个有几百人的母婴店微信群里,董寒发现,包括飞鹤、伊利金领冠在内的国产奶粉很受欢迎,店员也热衷于推销这类品牌,长期生活在深圳、主要给宝宝食用进口奶粉的她对此很意外。

平时“看不上”的国产奶粉当下成为了不少宝妈的新选择。全天候科技发起的一项奶粉市场调研显示,三分之一的受访者都表示正在或准备给孩子喝国产奶粉。

10多年前的三聚精胺事件导致国产奶粉迅速没落。事发的2008年,国产奶粉市占率从之前的约70%断崖式下跌,到2015年锐减至30%。

近年来,国产奶粉在国内奶粉市场中的占比不断上升,到2019年,其市占率已经增至60%以上。

不仅在市场上份额快速扩大,部分国产奶粉在资本市场上的表现也可圈可点。

今年3月,石家庄君乐宝乳业有限公司(以下简称“君乐宝”)宣布完成超12亿元战略融资,投资方为红杉资本中国基金,后者以15.26%的持股比例成为君乐宝最大的机构股东;去年11月,国产奶粉品牌中国飞鹤正式在港上市,发行价7.5港元,此后股价一路扶摇直上,历史最高价达14.42港元,较发行价涨超92%。

这也让市场开始关心,受此前三聚氰胺事件影响,低迷了十余年的国产奶企真的全面翻身了吗?

国产奶粉低线城市突围

作为一名奶爸,在给孩子试过进口奶粉和国产奶粉后,邓磊最终选择了后者。“宝宝不爱喝诺优能,也不爱喝美赞臣、博睿,最后接受了君乐宝。”邓磊看到,近两年来国产奶粉发展迅速,虽然国外品牌相对来说知名度更高,“但觉得国产奶粉和进口奶粉在价格和品质上差别不是很大了。”

“国产奶粉毕竟是本土生产的,所谓一方水土养一方人,可能会更贴近本土宝宝的营养需求。”身为国产奶粉拥趸的朱青提到,虽然国产奶粉价格方面偏高,进口奶粉更加实惠,但后者在包装上没有国产奶粉用心,特别是取奶粉量勺上。“且进口奶粉香味会比国产的香,个人会担心会不会添加其他香精。”

随着国内消费者的接受程度越来越高,国产奶粉在市场上影响力见长。京东大数据研究院发布的《2018国货奶粉消费趋势报告》显示,报告期内国货奶粉销售额的年复合增长率达60%,高于整体奶粉品类。

在这其中,国产奶企主要是在三四线城市打开市场。据第三方统计机构“凯度消费者指数”发布的2018年中国购物者报告显示,以高端产品为主的外资奶粉在一二线市场占比达到了80%。在三线以下城市,国内品牌市场份额高达60%以上。

“在高线城市,消费者过去二十年受到国际品牌的很多教育,一时间很难挽回。“一家母婴零售类上市公司的CEO乔音向全天候科技表示,国产品牌要考虑投入产出,现阶段对于他们来说,在高线城市的品牌露出和形象经营更重要,而销量只能“慢慢铺开”。

且对于一二线城市消费者来说,线上购买奶粉已经成为习惯,但在三线以下城市,主流购买渠道仍在线下。“凯度消费者指数”发布的2018年中国购物者报告显示,线下母婴店的销售额在低级别城市和乡镇中占比约为75%。

针对包括乡镇在内的低线城市,国产奶企正在深耕线下渠道,采取小经销商制及强地推模式,试图迅速抢夺下沉市场。

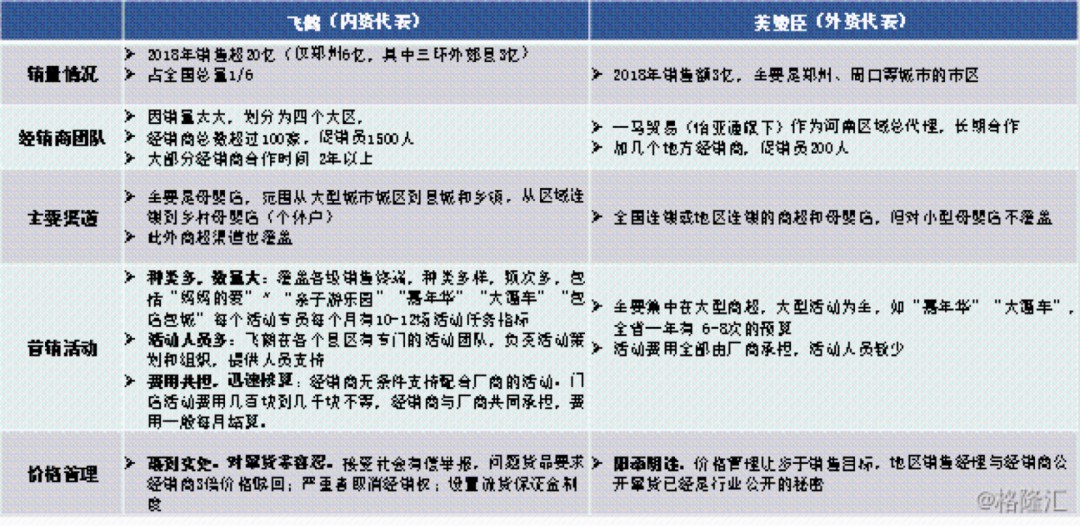

以飞鹤为例,仅在河南地区,其经销商团队就划分了四个大区,其中经销商数量超过100家,促销员超过1500人。而外资品牌美赞臣在河南地区的促销员仅200人。在一些四线城市中,飞鹤要求经销商举办不低于两天一场频次的线下推广活动,并从公司派出助理对此负责,同时确保销售收入的费效比不高于10%。

乔音认为,与进口奶粉品牌的大经销商制相比,小经销商制下的渠道商体量较小,加上扁平化管理,可迅速对局部区域市场动态做出应对,一旦发现某个经销商经营跟不上或是出现乱价现象,能下决心“砍掉每一个不符合要求的小经销商”。同时,国产奶粉给到经销商足够的利润空间,驱动经销商有动力在线下推销产品。

在德图资本发布的飞鹤乳业反做空报告中也提到,经销商管理模式是飞鹤优于外资奶粉品牌的一大核心优势。德图认为,飞鹤团队针对每个经销商所属区域的特点制定接地气的线下营销方式,对于价盘、数量精准的管理和把控,杜绝流货和串货,可确保和经销商实现中间利益再分配。

根据飞鹤财报显示,截至2019年6月30日,其经销商和零售商覆盖的销售点已经超过10.9万个。

同时,地推也成为国产奶企在低线城市获客的重要途径。

在线下门店的推广上,飞鹤有数千人的消费者教育团队和上万名导购,通常驻扎各个母婴店“帮忙卖货”;而君乐宝也在线上线下开展各种母婴知识培训、产品冲调培训活动,拉进与消费者距离。“买三赠一”“买五赠一”,品牌活动接连不断。

“在低线城市,消费者对品牌认知度不高,进口高端奶粉覆盖效果一般,给了国产奶粉空间。”乔音进一步补充,“国产奶粉的价格并不比国际品牌低,但高毛利驱动着渠道商大力推销。”

前文提及的全天候科技奶粉市场调研结果也佐证了上述说法,在国产奶粉购买原因中,“经母婴店店员介绍购买”成为占比最大的一项。

一部分小品牌被挤出市场,也为国产奶粉崛起腾出了空间。2018年随着奶粉注册制的实施,一大批杂牌、贴牌的奶粉企业遭到淘汰,规模企业优势显现。

“配方注册制实施至今,给中国奶粉市场带来了行业洗牌,淘汰了一大批杂牌奶粉企业,腾出了新的市场空间。”食品行业分析师朱丹蓬在接受媒体采访时表示。

根据产业信息网当时数据,奶粉注册制实施后,2000个品牌淘汰70%以上,到2019年将仅剩500至600个品牌配方。特别是三至五线市场,随着部分品牌的离场,市场将腾出150亿元到200亿的空间。

2019年,发改委印发《国产婴幼儿配方乳粉提升行动方案》,鼓励婴配粉企业兼并重组,进一步提高行业集中度和整体发展水平。龙头企业有望借助于产品、品牌和渠道的优势,吸收小乳企出局腾出的市场空间,进一步扩大市场份额。

此后,国产大品牌如飞鹤、伊利、贝因美等开始分食杂牌奶粉企业腾退的空间。进入2020年,头部品牌进攻态势依然不减。

今年1月,君乐宝乳业集团董事长魏立华公布,2019年君乐宝奶粉产销量为75000吨,同比增长62%,2020年的目标是全年产销量突破10万吨;在奶粉业务板块拥有爱他美等多个知名产品的达能集团也宣布,2020年的销售收入目标是同比增速4%-5%;此前伊利也宣称,要在2020年进入全球乳业5强,实现从百亿级企业向千亿级企业的跨越。

重营销,轻研发

人们注意到,近年来国产奶粉的广告随处可见,曝光率激增。

在上述全天候科技发起的调研中,超过一半选择国产奶粉的消费者提到,明星代言的国产奶粉品牌会增加用户信任感;在奶粉相关话题的微信群中,但凡有妈妈提及飞鹤邀请了章子怡代言,就会有另一位妈妈补充金领冠的代言人是谢娜,还有人表示“到处都能看到国产奶粉的广告”、“存在感很强”。

明星代言、电视广告、综艺冠名、电视剧植入等已成为国内各大奶企竞争的常态。

“真正让国产奶粉品牌深入人心的原因还在于敢砸钱。”上海交通大学国家战略研究中心研究员、危机管理专家李雨桐观察到,为了获取妈妈们的“芳心”,国产奶企在营销上的投入惊人。

公开数据显示,2017年、2018年和2019年前3个月,飞鹤的销售及经销开支分别达到21.39亿元、36.61亿元和6.65亿元,占营收比例分别为36.33%、35.23%和24.13%;同为国产上市品牌,贝因美营销费用占营收比例更是超过了40%。

奶业专家、内蒙古农业大学经济管理学院院长乔光华在接受媒体采访时提到,高端化才是婴幼儿奶粉消费升级的体现,“其根本还是在研发。短期内,消费者可能会被品牌打造的概念吸引;但长期来看,只有持续稳定的研发,才能将概念一一落实,从而让产品受到市场的认可。”

但在研发方面,几家奶企的费用却大幅缩水。贝因美集团2017年研发费用4031万,2018年研发费用1560万,不及2011年公司上市首年1.63亿元的十分之一;飞鹤的产品研发费用仅占总营收1%左右。

李雨桐则表示:“客观来说,飞鹤和君乐宝等奶企在研发费用上的确低于雅培等国际企业,但需要考虑雅培这些是复合型企业,研发费用也是综合费用。”

研发投入低并不妨碍奶企们一路攀升的销售成绩。2020年1月及2月,飞鹤各工厂生产成品同比增长40%以上;君乐宝奶粉自春节至今的产销量同比增长50%以上,其中2月份增长60%。且君乐宝在近期获得了红杉资本中国基金超12亿元战略投资。

根据君乐宝发布的2018年业绩数据显示,其全年销售收入达130亿元,其中奶粉业务销售收入50亿元,同比增长超过100%。

3月23日,中国飞鹤披露业绩报告,2019年实现营业收入137.22亿元,较上年同比增长32.0%,实现净利润39.35亿元,同比增长75.5%。

疫情引发的全球股市震荡当中,中国飞鹤的股价成功抵御了周期波动。3月11日,飞鹤盘中一度上涨超10%,股价触及13.92港元,市值突破1200亿港元。截至4月10日,飞鹤股价仍维持在13.5元。

前述母婴零售类上市公司CEO向全天候科技透露:“去年湖北省十堰市最大的母婴店,光是澳优(国产品牌)的牛奶粉就卖了一亿元。”

国产奶粉的挑战

2018年,国产奶粉在母婴渠道的增速为25.4%,外资品牌的增速为10.1%。在线下市场,2018年国产奶粉的销售增速达到20.2%,占比达到51.6%,高于外资品牌。

销量的提升,是否意味着国产奶粉得到了市场的认可?

乔音认为,在对前沿科学的理解和应用上面,国产奶企和国际奶企的差距还很大。

2008年“三聚氰胺”一事,彻底改变了中国奶粉市场格局。彼时,多数国产奶粉品牌被三鹿牵连,品质问题被摆上桌面,受到越来越多消费者重视。

经过多年发展,国产奶粉的品质的确得到了提升。国家市场监管总局的数据显示,2019年婴幼儿配方乳粉合格率为99.79%,其中抽检境内的114家企业生产样品1721个批次样品100%合格。

对此,乔音直言:“我并不认为他们(国产奶企)超越了进口品牌,奶源是道德问题,但是配方奶里的配方怎么加、加多少、为什么加,没有人去做这个费时费力的实验和研究。”他强调,从效率上看,国际奶企的集约化生产度更高,因此国产奶粉的成本更高。

而在多样化经营和抗风险能力方面,国产奶企的情况似乎也不容乐观。李雨桐举例,一些奶企产品单一性强,如若遭遇品控问题或其他风险,公司将会出现较大波动。

2019年做空机构GMT Research发布研报称,中国飞鹤高营收和盈利,但多年未支付股息,存在欺诈风险。由于在资本运作和品牌营销上的不规范行为,除了飞鹤外,还有澳优、辉山等国产奶企也频频遭遇做空机构围堵。

其中,辉山乳业在2016年遭遇浑水做空后,虽然当时前者对于指控予以否认,但在三个月后市场就传出辉山乳业大股东挪用30亿元账上资金投资房地产,资金无法回收,造成资金链断裂的情况。

受此影响,辉山乳业当时股价一度重挫超过90%,并且同一年,公司被迫进入破产重整程序,董事长杨凯因“有履行能力而拒不履行生效法律文书确定义务”被法院列入“老赖”名单。

接下来,国产奶粉面临挑战还有更多。

国产奶粉的主战场——低线城市正在迎来越来越多的奶粉巨头。以美赞臣为例,2018年6月,美赞臣携手京东,发布新市场拓展战略,要借助京东的平台进入城镇甚至乡村市场。

实际上,瞄准低线市场的,除了美赞臣,外资品牌中的达能、菲仕兰、惠氏等都在加速下沉。

尤其是作为上市公司的飞鹤、君乐宝,要保持高速成长,除了继续深耕低线城市,势必要进入外资品牌密集的一二线市场。但在那里,他们需要花费更多的投入去博取消费者的认可。

而随着政策红利褪去,同时二胎红利消退及生育率下降,国内婴幼儿配方奶粉市场逐渐进入存量阶段,对于国产奶企来说,意味着将与外资品牌短兵相接,竞争更加激烈。

“所有红利完全吃完了以后怎么办?”乔音认为,要拼技术,拼底蕴,拼人才等等,各个方面都要上去。

当下,疫情在中国已经得到有效控制,但在全球,形势依然严峻。这对于国产奶粉来说,有多大的利好?

短期来看,乔音认为利好有限。“毕竟,从去年开始,大家的生意也不是特别好,经销商手里的库存都不低”,他分析,而每家厂商的供应链都做的比较好,从生产到物流配送都有足够的掌控力,也可以做很多预案;但如果疫情持续更长时间,就不好说了。

(文中邓磊、朱青、乔音为化名)

本文转载自全天候科技(ID:iawtmt),已获授权,版权归全天候科技所有,未经许可不得转载或翻译。

本文封面图来源:微博@飞鹤

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)