国内的TOPSHOP爱好者们在今年11月30日之后,将只能通过海淘买买买。

一个月前,英国高街品牌TOPSHOP宣布将提前终止与中国唯一授权合作方尚品网的合作。

这一消息来得有些猝不及防。

就在今年年初,TOPSHOP还曾对外宣布将于9月在上海市中心以三层楼面和超过3400㎡的面积开出中国内地首家旗舰店。该店甚至将被打造为TOPSHOP全球最大店铺之一。

半年多的时间过去,国内首家旗舰店依然不见踪影,而TOPSHOP却将暂时退出中国市场。

这也意味着,由尚品网运营的TOPSHOP天猫旗舰店即将下线。国内的TOPSHOP爱好者们在今年11月30日之后,将只能通过海淘买买买。

尽管品牌方表示不会放弃中国,正在寻找新的合作方,然而在国内竞争日益激烈的快时尚市场,一再停滞的TOPSHOP还能分到多少蛋糕、还有机会和其他已站稳脚跟的快时尚品牌同台PK吗?DT君也忍不住为这个慢性子的高街鼻祖品牌捏把汗。

快时尚市场的焦虑

常说七年之痒,快时尚进入中国已超过十年,审美疲劳的中国消费者越来越难以被讨好。当ZARA、H&M、GAP等快时尚巨头们不得不放缓门店扩张的步伐,越来越多的国产快时尚品牌在崛起。转眼间,快时尚这块大蛋糕,已经变成了群雄割据的局势,而本以规模见长的国际快时尚巨头却并不见得占优。

凭借着快速开店的模式,H&M、优衣库仍在门店体量上保持着领先。而ZARA和GAP则因为将注意力更多放在线上渠道,线下的门店规模已然受到来自Urban Revivo、MJStyle等本土品牌以及NEW LOOK等新兴快时尚品牌的追赶。除此之外,拥有200多家门店的MUJI经过了8次降价,也只为分得一杯羹。

而较早进入中国市场的Forever 21、C&A如今却地位不保,甚至门店规模过少,在很多消费者心中都没什么存在感。

从门店拓展情况来看,2017年以前快时尚品牌们都在加速开拓线下门店,但进入2018年,除了C&A突破停滞新开3家门店,各品牌的新增门店数量都有不同幅度的下降。

实际上,快时尚的线下收缩趋势在2017年就可见端倪。当本土品牌MJStyle在去年高歌猛进地开了37家门店,曾经“唯快不破”的洋品牌们却在放缓开店增速,以及选择业绩不佳的店铺关门大吉。优衣库在2017年伊始便关闭了4家门店,C&A更是关闭了位于成都的首家旗舰店。类似的关店潮同样发生在H&M、GAP、ZARA等快时尚巨头身上。

当市场进入疲软期,快时尚舶来品在中国的好生意早已不复当年。

TOPSHOP要重新进入中国,将面临的是整个行业都为之焦虑的过饱和局面以及暗暗发力的本土品牌。

线下市场弥漫着同行们的焦虑,那么线上市场呢?

备受线下扩张压力的巨头们发现大举扩展实体门店早不再是一门稳赚不亏的生意,于是乎纷纷将目光瞄准线上。

对于部分消费者来说,新兴的本土品牌还未打出可与他们匹敌的名气,快时尚对于他们仍与这些巨头划等号。线上渠道对于ZARA、H&M、优衣库等最早进入中国的快时尚品牌来讲更能发挥大品牌的知名度优势。

以全球四大快时尚品牌H&M、ZARA、优衣库和GAP为代表,我们来看看快时尚品牌在线上是否还能受到消费者的青睐。

根据拟合线上支付金额得到的交易指数,优衣库和ZARA在线上渠道要比H&M、GAP更吃香。曾经的全球四大快时尚品牌已经分出了不同的层级。优衣库的表现相当抢眼,当U系列于去年10月在线上旗舰店发布时,交易指数更大幅超过同时期的ZARA。然而,优衣库毕竟款式有限,风格时尚度也不如ZARA,交易指数在后期逐渐回落。

TOPSHOP还有机会和“前辈”同台PK吗?

TOPSHOP——这个被称为英国高街鼻祖的品牌,创立于1964年,比来自西班牙的ZARA早了11年诞生,却在几年前快时尚风潮劲吹的中国流年不利,错过了进军中国市场的最好时机。

在中国市场的拓展上,“小辈”ZARA早在2004年就进入中国,实为TOPSHOP当仁不让的“前辈”。

有趣的是,TOPSHOP在线下门店远远落后于ZARA的情况下,却几乎和ZARA在2014年同时段开设了线上的天猫旗舰店。我们不妨从线上市场的表现入手,来看看TOPSHOP与“前辈”的同台竞争究竟如何?

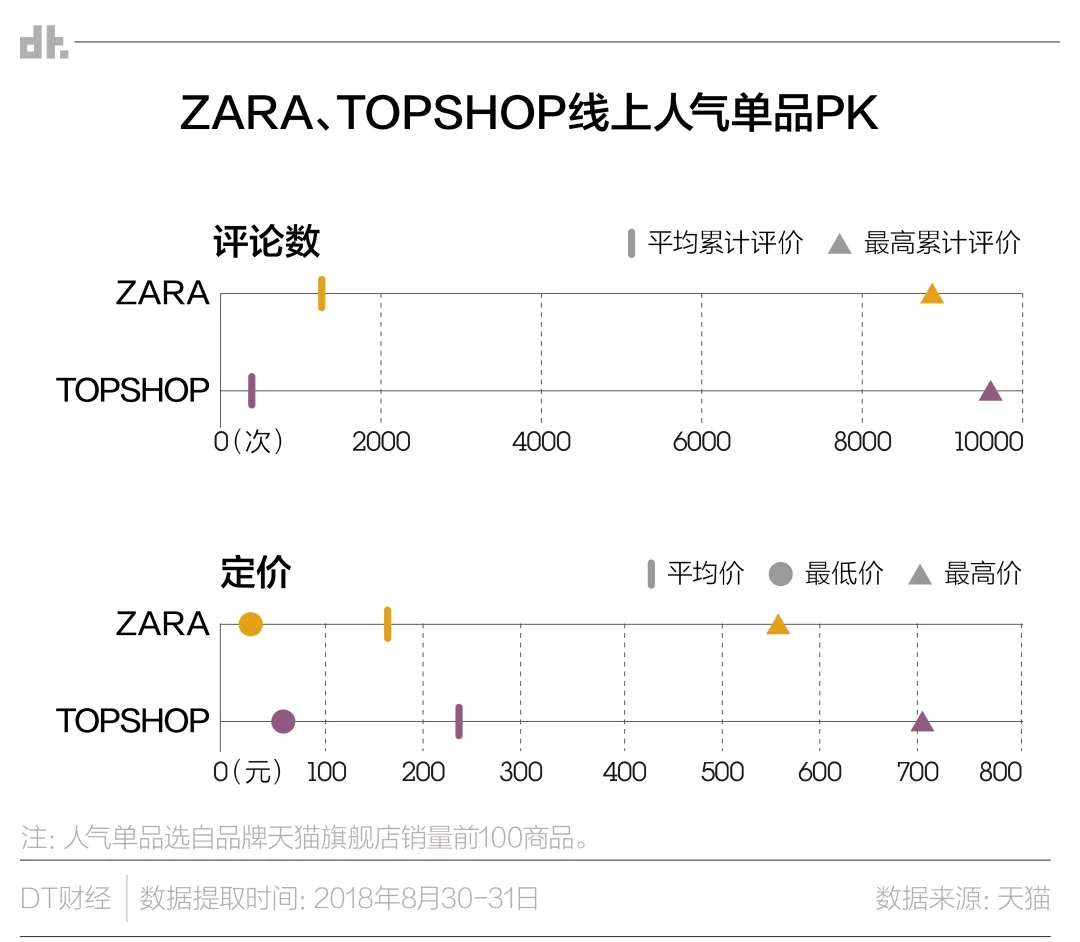

首先,来看看人气。目前,ZARA官方旗舰店的粉丝数目前达到1409万,而TOPSHOP以及男装品牌TOPMAN的粉丝数仅有330万,甚至不到ZARA的零头。看来,即使同时开设天猫旗舰店,线上市场的影响力,也依然受到线下市场的影响。ZARA在国内市场的十几年耕耘让它在体量上无法被挑战。

其次,出货周期、产品结构也影响了TOPSHOP线上的竞争力。

ZARA在每年可上新15-20个系列、迅速抄板出货的模式下,线上的商品款式数量达到了9000多件,女装、男装的产品结构分布较为均衡,童装也是其非常重要的一支产品线,因而覆盖了更广的消费人群。

而TOPSHOP的出货周期不敌ZARA,线上旗舰店的上新款式也未同步英国官网,款式数量大大低于ZARA。产品结构方面,TOPSHOP主营女装,兄弟品牌TOPMAN的男装款式大大低于女装,销量和人气显然无法与女装并驾齐驱。

对于快时尚来说,出货周期固然重要。但价格也是影响销量和消费者预期的重要因素。

价格方面,在TOPSHOP线上旗舰店即将正式下线之前,尚品网正在进行大幅折扣清仓。即便如此,当我们以选取的品牌销量前100个商品为参考,“折后”的TOPSHOP定价依然高于ZARA。

商品评价方面,在ZARA压倒性的粉丝量下,TOPSHOP销量前100的商品平均评价数约为ZARA的四分之一。但其销量第一的牛仔裤单品却收获了更高的人气,累计评价更高于ZARA线上销量最高的T恤。

既然畅销单品的优势如此突出。看样子,势必要关注一下两个品牌的“拳头品类”了。

虽然同为快时尚品牌,但我们收集了两个品牌人气单品的评价数据后,发现ta们最受消费者关注的品类,大有不同。

根据评价数据,我们发现比起裤子等下装,ZARA的消费者更关注包括T恤、衬衫在内的“衣服”。其中背心和T恤等更为廉价的基本款产品占到购买的40%。

而对于TOPSHOP的消费者来说,“裤子”才是他们的最爱。

一直以来,TOPSHOP的牛仔裤按照不同的版型和面料而有着精细的分类以对应不同的风格和穿着需求。并且牛仔裤人性化的尺码设计和可调长短等特点也受到许多猪猪女孩的追捧,你甚至可以经常在明星网红的街拍看到它们的身影。

积攒了不少口碑和人气的牛仔裤占到销量前100个商品的一半,许多用户是TOPSHOP牛仔裤的狂热爱好者。

最爱TOPSHOP Joni系列,各种颜色来一条。平均每两年就会回购一条的牛仔裤,超级舒服贴身,弹性超级赞,厚度也刚好……

喜欢TOPSHOP的裤子,可以选长短,又比很多大牌都便宜。

相对ZARA只能穿过一季的基本款,TOPSHOP的牛仔裤在品质上更下功夫,也能成为更加长寿的热销产品。

而通过观察两个品牌合计3万多条的评价,我们发现吐槽的声音也都不少。

快时尚品牌的质量一直为人所诟病。在ZARA提及“质量”的评价数据中,37%的消费者吐槽质量不过关,而TOPSHOP在质量方面的差评稍低,约为27%。

关键词“客服”在TOPSHOP的用户评价中被频频提到。在提及客服的评价中,近40%的用户抱怨客服时常无人应答、形同虚设。尚品网作为TOPSHOP在中国市场的代理方,似乎有些无暇顾及其天猫旗舰店的线上服务。

打客服电话,尚品网表示只是代理,不负责退差价,只能线上联系旺旺客服。

严重怀疑他家没有客服,换个尺码一礼拜都没人解决,客服永远是自动回复。

品牌尚未全面深入市场,服务又被说不靠谱,也难怪相比ZARA定位偏高端、口碑也不错的TOPSHOP有些叫好不叫座。

快时尚风潮不再,TOPSHOP如何卷土重来?

当消费者逐渐厌倦了赢在款式、输在质量的一次性消耗品,快时尚巨头们都在经历不小的变革和挑战,纷纷助推定位更加高端的品牌线。

今年8月中旬,相比ZARA更加高贵冷艳的姊妹品牌Uterque就正式亮相天猫旗舰店。在这样的市场变局下,H&M也在去年推出全新的高端品牌ARKET,其定位和风格都与旗下的COS有些相似,想要抓住的也是品质消费者们。

实际上,TOPSHOP创立以来,相比ZARA、H&M等快时尚品牌其实有着更强的品牌个性和设计DNA。麦当娜、碧昂斯、名模凯特·莫斯和水原希子等时尚icon都在它的粉丝名单之上。在TOPSHOP的英国官网上每年发布的设计师系列TOPSHOP Unique也在彰显着品牌的设计活力。

快时尚品牌追求短平快的黄金时代已经过去,也许,面对追求品质和消费升级的国内消费者,TOPSHOP更应将重点放在自己的优势产品,以区别于传统快时尚品牌的定位和更成熟的服务重返中国市场。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)